LATIHAN SOAL PRAKTEK ASURANSI CHAPTER 1 s/d 4, dan 9 BAGIAN I 1. Uraikan perbedaan antara Risiko Fundamental dan Risiko Partikular ? Suggested Answer : Risiko dapat dibagi atau klasifikasi, yaitu: – Financial dan Non Financial Risk – Pure dan Speculative Risk – Fundamental dan Particular Risk Perbedaan antara risiko fundamental dan risiko particular : FUNDAMENTAL RISK PARTICULAR RISK Impersonal asal & akibatnya Lebih personal baik asal dan akibatnya Risiko timbul diluar kendali seseorang atau sekelompok orang Risiko timbul dari individual (khusus), bisa secara efektif dikendalikan Akibatnya dirasakan oleh banyak orang Akibatnya individual (khusus) Beberapa dapat diasuransikan Umumnya dapat diasuransikan Katastropik dalam sifat Tidak perlu katastropik dalam sifatnya Contoh : natural perils: gempa bumi, banjir, gunung berapi, badai non natural: social change, political, war, teroris & sabotage Contoh : kebakaran, pencurian, kecelakaan mobil 2. Uraikan perbedaan antara risiko murni (pure) dengan risiko spekulatif Suggested Answer : Risiko Murni : – Prospek → loss atau breakeven sebagai hasil terbaiknya (rugi atau tidak rugi) – Hasilnya → Tidak untung, atau pada posisi yang sama sebelum peristiwa – Jika tidak terjadi sesuatu → situasi tetap (tdk untung) – Teknik-teknik management risk → dapat diterapkan – Bila seseorang mengalami kerugian → Masyarakat selalu menderita – Asuransi → Umumnya dapat diasuransikan – Contoh → Asuransi kebakaran, pencurian, injury Risiko Spekulatif : – Prospek → Rugi, Impas, atau untung – Hasilnya → ada kesempatan untuk memperoleh untung – Dapat menimbulkan risiko moral hazards yang sangat tinggi – Teknik-teknik management risk → tidak umum diterapkan – Walaupun seseorang mengalami kerugian Masyarakat bisa mendapat keuntungan 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LATIHAN SOAL PRAKTEK ASURANSI

CHAPTER 1 s/d 4, dan 9

BAGIAN I

1. Uraikan perbedaan antara Risiko Fundamental dan Risiko Partikular ? Suggested Answer :

Risiko dapat dibagi atau klasifikasi, yaitu: – Financial dan Non Financial Risk– Pure dan Speculative Risk– Fundamental dan Particular Risk

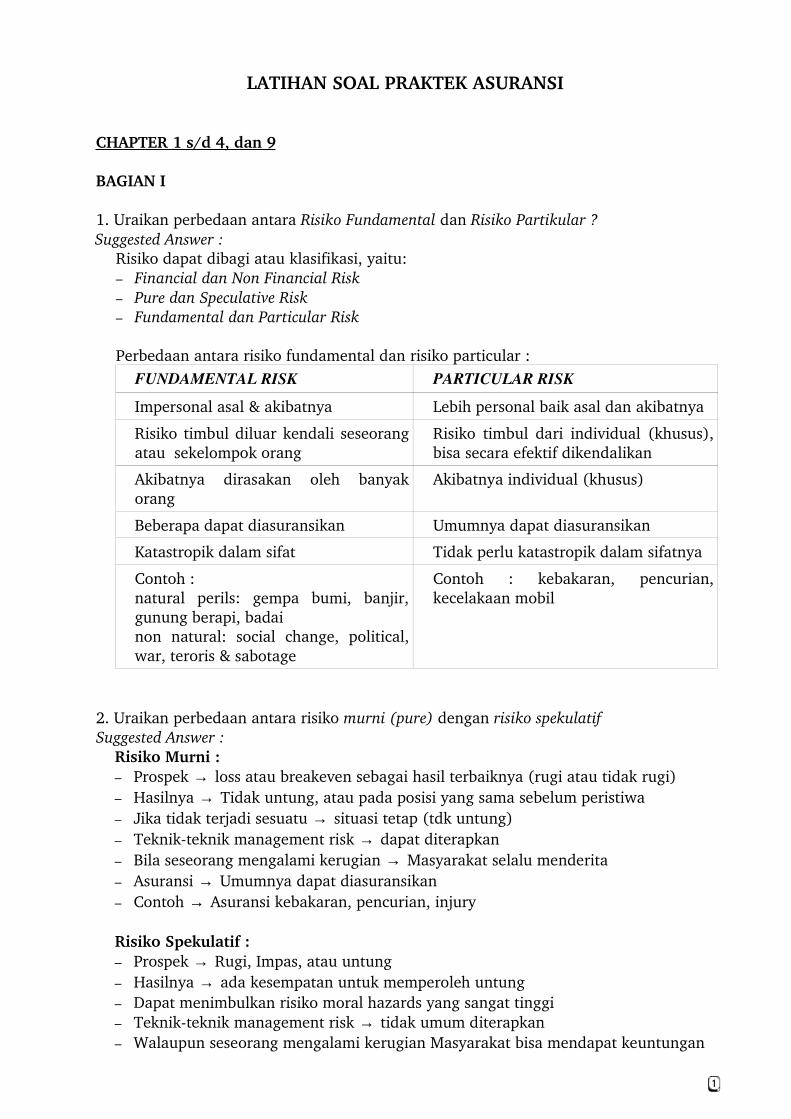

Perbedaan antara risiko fundamental dan risiko particular : FUNDAMENTAL RISK PARTICULAR RISK

Impersonal asal & akibatnya Lebih personal baik asal dan akibatnya

Risiko timbul diluar kendali seseorangatau sekelompok orang

Risiko timbul dari individual (khusus),bisa secara efektif dikendalikan

Akibatnya dirasakan oleh banyakorang

Akibatnya individual (khusus)

Beberapa dapat diasuransikan Umumnya dapat diasuransikan

Katastropik dalam sifat Tidak perlu katastropik dalam sifatnya

Contoh : natural perils: gempa bumi, banjir,gunung berapi, badainon natural: social change, political,war, teroris & sabotage

Contoh : kebakaran, pencurian,kecelakaan mobil

2. Uraikan perbedaan antara risiko murni (pure) dengan risiko spekulatif Suggested Answer :

Risiko Murni : – Prospek → loss atau breakeven sebagai hasil terbaiknya (rugi atau tidak rugi)– Hasilnya → Tidak untung, atau pada posisi yang sama sebelum peristiwa – Jika tidak terjadi sesuatu → situasi tetap (tdk untung) – Teknikteknik management risk → dapat diterapkan – Bila seseorang mengalami kerugian → Masyarakat selalu menderita – Asuransi → Umumnya dapat diasuransikan – Contoh → Asuransi kebakaran, pencurian, injury

Risiko Spekulatif : – Prospek → Rugi, Impas, atau untung– Hasilnya → ada kesempatan untuk memperoleh untung– Dapat menimbulkan risiko moral hazards yang sangat tinggi – Teknikteknik management risk → tidak umum diterapkan– Walaupun seseorang mengalami kerugian Masyarakat bisa mendapat keuntungan

1

– Asuransi → Umumnya tidak dapat diasuransikan– Contoh → investasi saham, peluncuran produk baru, penetrasi pasar

3. Uraikan perbedaan antara Physical Hazard dan Moral Hazard ? Suggested Answer :

Definisi : Hazard adalah faktorfaktor yang dapat mempengaruhi terjadinyaperistiwa/peril. Hazard tidak menyebabkan loss, namun dapat meningkatkan ataumengurangi dampak dari beroperasinya peril. Contoh: rumah di pinggir sungai, mobilbalap

Physical Hazard : – Berkaitan denga aspek fisik/tangible dari risiko yang mempengaruhi frequensi dan

atau severity dari suatu loss– Dapat merupakan aspek jelek/buruk atau aspek baik– Contoh, sifat konstruksi bangunan (pada ass fire); system pengamanan (theft);

jenis/usia kendaraan (Motor); maintenance kapal (marine cargo)– Informasi mengenai Physical Hazard dapat diperoleh dari Disclosure of material

fact dari Tertanggung, Survey report, pengetahuan underwriter dalam prosesperdagangan

Moral Hazard : – Berkaitan dengan aspek manusia yang dapat mempengaruhi peril – Biasanya mengenai sikap dan prilaku seseorang– Contoh: Pengemudi yang mempunyai kebiasaan minumminuman keras, punya

kemungkinan celaka di jalan raya dibanding yang bukan pemabuk – Ilustrasi: Karena merasa punya asuransi → kurang care atas objek pertanggungan – Juga dapat dilihat pada claimant. Menganggap asuransi semacam investasi dan

merasa berhak menerima claim setiap tahun minimal sebesar premi setahunnya.

4. Uraikan 3 (tiga) teknik Identifikasi Risiko ?Suggested Answer :

Identifikasi risiko diperlukan untuk mengetahui seluruh area yang mempunyaikemungkinan terjadi loss. Alat untuk mengidentifikasi risiko: a. Organisational Chart – Struktur organisasi dasar– Hubungan antar dan diantara personil – Dapat memperlihatkan kelemahan struktur organisasi, siapa yang bertanggung

jawab dan mekanisme informasi – Missal: proses yang panjang akan membuat terlambatnya informasi ke manager b. Flow Chart – Digunakan untuk perusahaan yang system produksinya menggunakan aliran bahan

melalui process– Chart memperlihatkan aliran operasi dan dapat melihat masalah yang mungkin

timbul dari kejadian yang tdk teduga – Contoh : Jika salah satu pabrik tdk bekerja karena kebakaran, maka harus

diperhatikan efek atas operasi lainnya

c. Check List – Berupa daftar pertanyaan yang menyangkut setiap items

2

5. Jelaskan mengenai Konsep Reasuransi ?Suggested Answer :

– Salah satu fungsi asuransi adalah transfer risiko. Perusahaan asuransi menerimarisiko dari masyarakat/tertanggung yang telah membayar sejumlah premi

– Setelah menerima risiko, kedudukan perusahaan asuransi menjadi dalam "ketidakpastian". Penanggung tdk kebal terhadap kemungkinan rugi yang lebih besar dariyang diharapkan

– Jadi perusahaan asuransi juga butuh proteksi asuransi untuk nilai beban risiko yangmelampaui kapasitas daya tampungnya.

– Kelebihan tersebut pada umumnya kemudian di transfer ke perusahaan Reasuransi– Reinsurance is insurance of insurance, artinya: "Mengasuransikan kembali sebagian

atau keseluruhan risiko yang telah diasuransikan oleh suatu perusahaan asuransikepada perusahaan asuransi lain atau kepada perusahaan reasuransi"

6. Uraikan 3 (tiga) persyaratan umum yang harus dipenuhi agar suatu risiko dapatdiasuransikan ?

Suggested Answer :a. Financial Risk; hasilnya dapat diukur dari segi monetary/uang b. Pure Risk; hasilnya situasi rugi (loss) atau breakeven (tidak untung/tdk rugi) c. Particular Risk; dimana individu sebagai penyebab dan yang terkena dampak,

berbeda dengan fundamental risk

7. Jelaskan pengertian Captive Insurance ?Suggested Answer :

– Captive Insurance merupakan metoda transaksi risk transfer yang efisien dari segitax

– Parent company membentuk anak perusahaan untuk mengunderwrite insurablerisk tertentu

– Tujuan Captive Insurance : a) mendapat full benefit dari teknikteknik risk control untuk groupnya dengan

membayar besaran premi berdasarkan pengalamannya sendiri b) menghindari biaya overhead insurer c) mendapatkan tingkat premi yang lebih rendah secara keseluruhan dengan

menjual reasuransi pad a tingkat biaya yang lebih rendah (net cost ofreinsurance) dibanding direct insurer atau conventional insurer, karena tidakperlu biaya survey, proporsi risiko yang ditahan bisa lebih besar.

– Aturan umum captive insurance: captive harus merupakan perpanjangan tangandan memberikan premi yang wajar

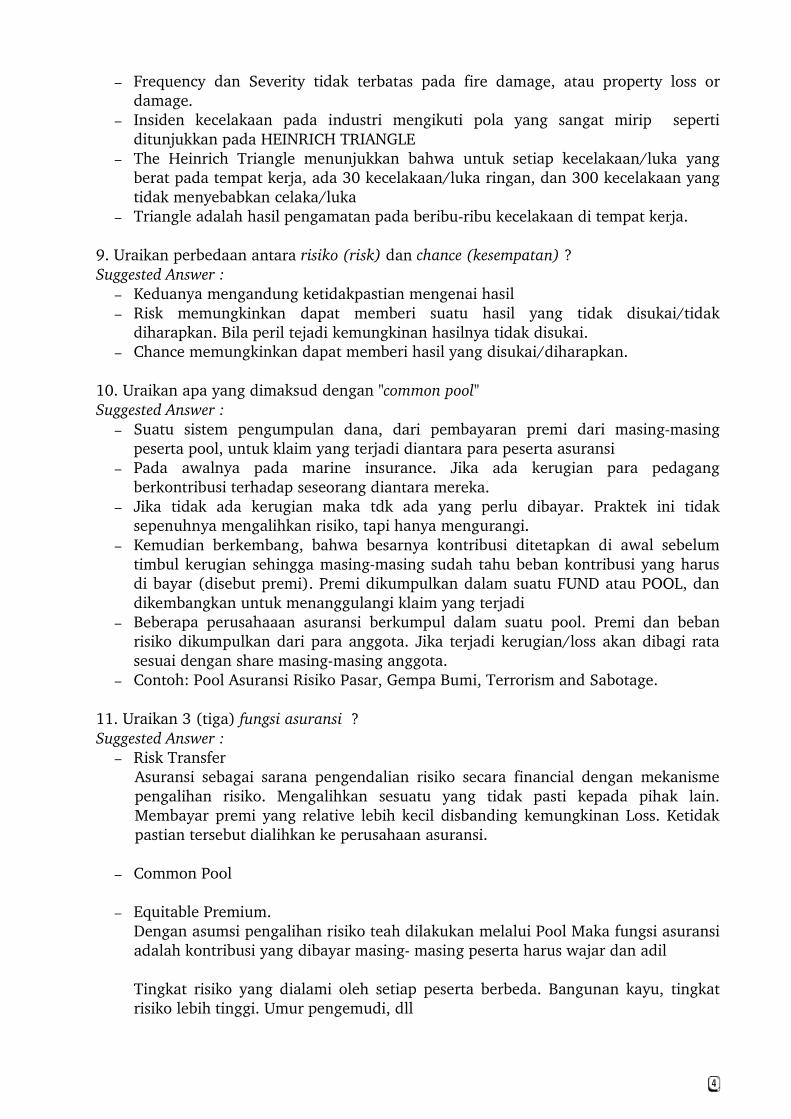

8. Gambarkan dan uraikan pengertian Heinrich Triangle secara singkat ? Suggested Answer :

Major Injuries 1

Minor Injuries 30

NonInjury Accident 300

3

– Frequency dan Severity tidak terbatas pada fire damage, atau property loss ordamage.

– Insiden kecelakaan pada industri mengikuti pola yang sangat mirip sepertiditunjukkan pada HEINRICH TRIANGLE

– The Heinrich Triangle menunjukkan bahwa untuk setiap kecelakaan/luka yangberat pada tempat kerja, ada 30 kecelakaan/luka ringan, dan 300 kecelakaan yangtidak menyebabkan celaka/luka

– Triangle adalah hasil pengamatan pada beriburibu kecelakaan di tempat kerja.

9. Uraikan perbedaan antara risiko (risk) dan chance (kesempatan) ?Suggested Answer :

– Keduanya mengandung ketidakpastian mengenai hasil– Risk memungkinkan dapat memberi suatu hasil yang tidak disukai/tidak

diharapkan. Bila peril tejadi kemungkinan hasilnya tidak disukai. – Chance memungkinkan dapat memberi hasil yang disukai/diharapkan.

10. Uraikan apa yang dimaksud dengan "common pool" Suggested Answer :

– Suatu sistem pengumpulan dana, dari pembayaran premi dari masingmasingpeserta pool, untuk klaim yang terjadi diantara para peserta asuransi

– Pada awalnya pada marine insurance. Jika ada kerugian para pedagangberkontribusi terhadap seseorang diantara mereka.

– Jika tidak ada kerugian maka tdk ada yang perlu dibayar. Praktek ini tidaksepenuhnya mengalihkan risiko, tapi hanya mengurangi.

– Kemudian berkembang, bahwa besarnya kontribusi ditetapkan di awal sebelumtimbul kerugian sehingga masingmasing sudah tahu beban kontribusi yang harusdi bayar (disebut premi). Premi dikumpulkan dalam suatu FUND atau POOL, dandikembangkan untuk menanggulangi klaim yang terjadi

– Beberapa perusahaaan asuransi berkumpul dalam suatu pool. Premi dan bebanrisiko dikumpulkan dari para anggota. Jika terjadi kerugian/loss akan dibagi ratasesuai dengan share masingmasing anggota.

– Contoh: Pool Asuransi Risiko Pasar, Gempa Bumi, Terrorism and Sabotage.

11. Uraikan 3 (tiga) fungsi asuransi ?Suggested Answer :

– Risk TransferAsuransi sebagai sarana pengendalian risiko secara financial dengan mekanismepengalihan risiko. Mengalihkan sesuatu yang tidak pasti kepada pihak lain.Membayar premi yang relative lebih kecil disbanding kemungkinan Loss. Ketidakpastian tersebut dialihkan ke perusahaan asuransi.

– Common Pool – Equitable Premium.

Dengan asumsi pengalihan risiko teah dilakukan melalui Pool Maka fungsi asuransiadalah kontribusi yang dibayar masing masing peserta harus wajar dan adil

Tingkat risiko yang dialami oleh setiap peserta berbeda. Bangunan kayu, tingkatrisiko lebih tinggi. Umur pengemudi, dll

4

Nilai barang yang dipertanggungkan juga tidak sarna. Jadi perbedaan tingkathazard dari objek pertanggungan akan menggambarkan kontribusi premi yangdibebebankan. Halhal ini yang sekarang menjadi dasar underwriter dalammenetapkan tingkat premi

Pentapan premi yang seimbang cukup komplek. Premi yang seimbang harus jugakompetitif. Terlalu tinggi, prospek hilang. Terlalu rendah, dana yang terkumpultidak cukup untuk bayar klaim yang terjadi kemudian

Equitable premium adalah penetapan premi yang wajar sesuai dengan tingkathazard, dan nilai yang dipertanggungkan. Risiko hazar tinggi, premi tinggi. HPlebih besar, premi lebih tinggi.

Ketiga fungsi asuransi saling terkait: Pembentukan common pool dan premi yangseimbang membantu pelaksaan transfer risk.

12. Uraikan 4 (empat) manfaat,(benefit) asuransi bagi masyarakat secara umum ?Suggested Answer :

1. Peace of Mind/Rasa Aman2. Loss Control/Pengendalian Kerugian3. Social Benefit/Manfaat Sosial 4. Investment of Fund/Dana Investasi

13. Jelaskan pengertian mengenai Konsep Pasar Asuransi (Concept of the Market) dansiapa/organisasi apa saja yang biasanya terlibat di dalamnya ?

Suggested Answer :– Pasar adalah tempat dimana barang dan/jasa diperjual belikan– Dalam asuransi, pengertian pasar sedikit lebih sulit dibayangkan– Hampir tidak mungkin membawa kapal, pabrik, rumah setiap saat ke perusahaan

asuransi.– Meskipun bisa dilakukan itupun hanya untuk barang yang nilainya kecil – Bukan propertinya yang sebenarnya diasuransikan, tapi kepentingan keuangan

atas propertinya. – Yang biasanya terlibat dalam pasar asuransi adalah, Penjual, Pembeli dan

Perantara. 14. Sebutkan alasan mengapa beberapa jenis asuransi diberlakukan sebagai asuransiwajib (compulsory) ?Suggested Answer :

– The Provision of FundsMemastikan tersedianya dana ketika seseorang diwajibkan membayar ganti rugi

– Eases The State BurdenDalam hal kecelakaan, jika pihak bertanggungjawab tidak ada dana untukmembayar. Maka Negara harus membayar. Jadi asuransi wajib mengeliminasibeban pemerintah.

– The Response to National Concerns

Kepedulian pemerintah dalam melindungi warga masyarakat

5

– Protection Membuat penanggung dapat menolong dalam risk improvement dan membantudalam perlindungan masyarakat.

15. Uraikan apa yang dimaksud dengan : a) Insurance Ombudsman b) Arbitrase

Suggested Answer :a) Insurance Ombudsman

Ombudsman hanya dimaksudkan untuk asuransi personal, sehinggamengecualikan semua asuransi komersial (bisnis) Mekanisme : – Pertama, Ombudsman menekankan bahwa persoalan sudah disampaikan

kepada senior management dari perusahaan asuransi terkait.– Jika tidak memuaskan maka kasus tersebut diberikan kepada mereka

(Ombudsman) dalam waktu 6 bulan sejak Tertanggung menerima jawabandari senior management perusahaan asuransi. Hal ini untuk meyakinkanbahwa semua langkah yang mungkin dilakukan telah diambil untuk mengatasidisputes tsb sebelum mereka terlibat.

– Tertanggung dapat juga menerima atau menolak keputusan Ombudsman.– Jika keputusan diterima, maka penanggung harus membayar sejumlah uang

(ganti rugi) sampai dengan limit tertentu.– Tertanggung hanya dapat menggunakan cara ini jika penanggung tsb

merupakan anggota.

b) Arbitrase – Tugasnya adalah untuk menilai suatu kasus dan membuat suatu keputusan– Keputusannya Final dan Mengikat kedua belah pihak– Masingsamsing pihak menunjuk arbitrator independent. Selanjutnya masing

masing arbitrator menunjuk juri – Arbitrase mempunyai karakter yang sama dengan pengadilan. Kedua belah

pihak diberi kesempatan untuk menyampaikan dan menjelaskan kasusuberdasarkan buktibukti/dokumen yang relevan

– Keunggulan Arbitrase (5): a. b. c. d.e.

– Kelemahan Arbitrase (3): a. b. c.

16. Uraikan perbedaan jenis asuransi term assurance dan endowment assurance ?Suggested Answer :

Term assurance : – Bentuk asuransi yang paling sederhana dan paling tua– Memberikan pembayaran uang pertanggungan pada saat tertanggung meninggal

dunia dalam periode pertanggungan

6

– Bila tertanggung masih hidup pada akhir periode pertanggungan maka jaminanpertanggungan berakhir dan tidak ada uang yang dibayarkan kepada tertanggung

– Premi relatif sangat murah, tergantung pada usia tertanggung

Endowment assurance :– Uang pertanggungan dibayarkan bila tertanggung meninggal dunia dalam suatu

periode pertanggungan, missal 15,20,25 atau 30 tahun.– Namun bila tertanggung masih hidup sampai akhir periode pertanggungan

(maturity date) uang pertanggungan juga akan tetap dibayarkan.– Dibanding dengan jenis cover yang lain, untuk jumlah uang pertanggungan yang

sama, premi endowment adalah paling tinggi.

17. Jelaskan luas jaminan dari business interruption insurance ?Suggested Answer :

– Dulunya dikenal sebagai time loss, loss of profits atau consequential loss.– Memberikan jaminan atas kerugian karena penurunan sales yang timbul selama

periode perbaikan dan periode sesudahnya sampai full sales pulih kembali.– Kerugian dapat berupa :

✔ Overhead cost atau fixed cost tetap dikeluarkan pada full level walaupun salesberkurang / turun.

✔ net profit akan berkurang ✔ adanya kenaikan biaya untuk menjaga kelangsungan bisnis.

– Polis business interruption yang paling umum mengcover kerugian following✔ fire and special perils✔ engineering breakdown risk

18. Uraikan pengertian compulsory insurance ?Suggested Answer :

Compulsory insurance : jenis asuransi yang diwajibkan oleh pemerintah dengantujuan memberikan perlindungan kepada warga negara. Contoh di Inggris 1) Motor Insurance, dengan Road Trafict Act 1988 mewajibkan jaminan third party

liability dalam hal kematian atau bodily injury dan kerusakan harta benda pihakketiga

2) Employers' Liability Insurance – The Employers Liability Act 1969– UU hanya merujuk pada bodily injury dan penyakit (disease) yang timbul

karena pekerjaan, tidak termasuk property damage Di Indonesia sesuai ketentuan UU No 2 tahun 1992 yang diwajibkan adalah ProgramAsuransi Sosial dan hanya dapat diselenggarakan oleh Badan Usaha Milik Negara(BUMN). Contoh : Jaminan kecelakaan lalulintas diselenggarakan oleh Jasa Raharja

19. Uraikan pengertian "homogenous exposures" ?Suggested Answer :

– Homogenous Exposure yaitu keberadaan objek asuransi yang sejenis dan dalamjumlah bilangan besar

– Objek sejenis dalam jumlah yang cukup banyak dan menghadapai risiko yangsama (similarly) berkaitan dengan The LAW OF LARGE NUMBER

– Alasan bahwa harus Homogenous Exposure : a. Penanggung dapat memperkirakan ekspektasi tingkat kerugian di masa

mendatang

7

b. Untuk penghitungan tingkat premi yang di dasarkan pada data statistik danpengalaman di masa lampau

– Jika the large number tidak terpenuhi dari risiko sejenis, penetapan premimenjadi lebih bersifat "kirakira". Bukan perhitungan matematis.

20. Uraikan pengertian asuransi sebagai mekanisme pengalihan risiko ?Suggested Answer :

– Asuransi sebagai sarana pengendalian risiko secara financial dengan mekanismepengalihan risiko. Mengalihkan sesuatu yang tidak pasti kepada pihak lain.

– Membayar premi yang relative lebih kecil dibanding kemungkinan Loss. – Ketidak pastian tersebut dialihkan ke perusahaan asuransi

21. Sebutkan 6 (enam) jenis jasa yang dapat diberikan suatu risk management consultantSuggested Answer :

1. Risk management strategic review2. Saran/masukan untuk loss prevention & phicical control3. Audit risiko dan asuransi4. Disaster recovery planning5. Study kelayakan captive6. Self insurance program

BAGIAN II

1. Dalam kaitan dengan selfinsurance (Ujian Maret Tahun 2006)a. Jelaskan alasan seseorang melakukannya ?b. Sebutkan 6 (enam) keuntungannya ?c. Sebutkan 6 (enam) kerugiannya ?

Suggested Answer :Self Insurance merupakan suatu alternative dalam membeli asuransi. Sejumlah badanusaha atau industri besar memilih menyisihkan dana (fund) untuk mencover loss. Alasan melakukan Self Insurance : – Financial cukup besar untuk mengatasi loss– Biaya dalam penyisihan dana lebih rendah dari premi asuransi. Saving biaya dan

mendapatkan profit – Loss Exposure High Frequency dan Low Severity – Pertimbangan bahwa risiko dapat diprediksi– Jika Asuransi, premi yang telah dibayar hanya akan kembali jika terjadi loss

Keuntungan SelfInsurance : – Premi lebih rendah. Tidak ada komisi broker, biaya administrasi, profit asuransi– Bunga dari Investasi. Jadi dapat menambah fund atau mengurangi kontribusi premi

y.a.d.– Biaya premi tidak naik meski ada klaim– Ada insentif langsung untuk mengurangi dan mengendalikan risiko loss – Tidak ada masalah dispute claim dengan perusahaan asuransi– Karena biasanya dilakukan oleh organisasi yang besar, mereka mempunyai

personel asuransi yang berkualitas untuk mngatur fund – Profit dan fund menjadi milik sendiri

8

Kerugian Self Insurance : – Catastrophic loss dapat terjadi dan dapat menyebabkan likuidasi– Aggregate individual loss dapat sama dengan satu catrastophic loss– Modal harus didinaikkan dalam jangka pendek. Investasi tidak menguntungkan– Perlunya menambah sejumlah staff asuransi tambahan biaya – Tidak ada technical advice dari perusahaan asuransi– Kritik dari pemegang saham atau department lain– Dalam tekanan financial, usaha meminjam dari Fund, sehingga menggagalkan

security yang telah dibentuk – Prinsip dasar asuransi; spreading of risk gagal

2. Jelaskan 7 (tujuh) karaktertstik dari risiko yang dapat diasuransikan ?Suggested Answer :

a. Fortuitous – Peristiwa yang menimbulkan kerusakan/kerugian, dan terjadi secara tiba

tiba/tidak terduga. Terjadinya bukan gradually.– Tidak dikehendaki Tertanggung – Kerusakan/kerugian pada objek pertanggungan yang sifatnya gradually damage

tidak dapat diasuransikan (Contoh: Wear and Tear, Karat, Luntur)– Dalam asuransi jiwa: Death bersifat pasti. Tapi kapan akan meninggal

bersifat fortuitous b. Financial Value

– Esensi asuransi adalah mekanisme transfer risiko dan memberikan kompensasiuang (financial) atas kerugian yang terjadi. Asuransi tidak menghilangkan risiko,tapi memberikan proteksi financial terhadap konsekuensi darikerugian/kerusakan

– Financial Value artinya Objek asuransi yang diancam risiko harus dapatdiukur/dihitung dengan uang. Jika ada kerugian, juga dapat diukur denganuang

– Yang diukur adalah nilai OBJECTIVE bukan nilai SUBJECTIVE (sentimentalvalue)

– Untuk sentimental value berlaku metode Agreed Value (contoh: barang seni,lukisan)

– Pada NonLife : Nilai pasti kerugian tidak diketahui pada awal penutupan,namun setelah peristiwa

– Pada LifeInsurance : Kompensasi keuangan disepakati di awal kontrak.Umumnya didasarkan pada kesanggupan bayar premi.

c. Insurable Interest – Artinya : Kepentingan yang dapat diasuransikan– Defenisi : "Hak seseorang untuk mengasuransikan, yang timbul dari hubungan

financial yang diakui secara hukum, antara Tertanggung dan Objekpertanggungannya

– Tertanggung : harus mempunyai kepentingan keuangan yang melekat padaobjek pertanggungannya dan sah menurut hukum

– Mencegah agar bisnis asuransi tidak menjadi objek untung untungan(wagering) atau bahkan perjudian (gambling)

d. Homogenous Exposures – Objek sejenis dalam jumlah yang cukup banyak dan menghadapai risiko yang

sarna (sim1Iarly) berkaitan dengan The LAW OF LARGE NUMBER

9

– Alasan bahwa harus Homogenous Exposure : a. Penanggung dapat memperkirakan ekspektasi tingkat kerugian di masa

mendatang b. Untuk penghitungan tingkat premi yang di dasarkan pada data statistik dan

pengalaman di masa lampau – Jika the large number tidak terpenuhi dari risiko sejenis, penetapan premi

menjadi lebih bersifat "kirakira". Bukan perhitungan matematis. e. Pure Risks

– Prospek : loss atau breakeven sebagai hasil terbaiknya. (rugi atau tidak rugi)– Hasilnya : Tidak untung, atau pada posisi yang sarna sebelum peristiwa – Jika tidak terjadi sesuatu : situasi tetap (tdk untung) – Risiko murni identik dengan musibah – Contoh : Asuransi kebakaran, pencurian, injury– Risiko spekulatif cenderung timbul adanya harapan meraih keuntungan.– Note: Risiko murni sebagai konsekwensi dari risiko spekulatif dapat

diasuransikan. Contoh: Gross Profit/Business Interruption

f. Particular Risks – Risiko penyebab dan dampak keparahan yang ditimbulkan lebih bersifat

PERSONAL/INDIVIDUAL.– Contoh : Kebakaran, pencurian, kapal tenggelam.– Berbeda dengan risiko fundamental yang penyebab dan dampaknya sangat luas

(catrasthopic) – Tidak semua risiko fundamental tidak dapat diasuransikan– Risk Fundamental yang timbul dari NATURE OF SOCIETY: Perang, Inflasi, tidak

dapat diasuransikan– Risk Fundamental yang timbul dari PENYEBAB FISIK seperti Natural Perils

masih dapat diasuransikan. Contoh: Act of God

g. Public Policy (Not Against Public Policy) – Contract perjanjian asuransi tidak boleh bertentangan dengan ketentuan

ketentuan hokum yang berlaku– Contoh: Tindak kejahatan/kriminal. Asuransi tdk boleh menjamin pelaku;

Pengangkutan barangbarang illegal.

3. Jelaskan 4 (empat) hat yang melatarbelakangi pemerintah dalam menetapkanpemberlakuan Compulsory Insurance (Ujian Sept 2005)

Suggested Answer :– The Provision of Funds

Memastikan tersedianya dana ketika seseorang diwajibkan membayar ganti rugi – Eases The State Burden

Dalam hal kecelakaan, jika pihak bertanggungjawab tidak ada dana untukmembayar. Maka Negara harus membayar. Jadi asuransi wajib mengeliminasibeban pemerintah.

– The Response to National ConcernsKepedulian pemerintah dalam melindungi warga masyarakat

– ProtectionMembuat penanggung dapat menolong dalam risk improvement dan membantudalam perlindungan masyarakat.

10

4. Buatlah diagram proses management risiko dan jelaskan tahapan dari masingmasingproses tersebut. (Ujian Sept 2005)

Suggested Answer :– Buat Diagram– Tahapan:

a. Risk Identification Digunakan untuk melihat seluruh area yang dapat megalami loss. Risiko dilihatdalam cakupan yang luas, tidak hanya insurable risk Alat untuk identifikasi: – Organisational Chart

✔ Struktur organisasi dasar ✔ Hubungan antar dan diantara personil ✔ Melihat kelemahan struktur organisasi, siapa yang bertanggung jawab, dan

mekasime informasi ✔ Proses yang panjang akan membuat terlambatnya informasi ke Manager

– Flow ChartUntuk perusahaan yang system produksinya menggunakan bahan melalui prosesChart memperlihatkan aliran operasi, sehingga kelemahan dapat dilihat Contoh: Jika salah satu pabrik tidak bekerja kaTana kebakaran, makamempengaruhi pekerjaan/proses operasi lainnya

– ChecklistBerupa daftar pertanyaan, yang menyangkut setiap items. Sehingga dapatdiketahui items mana yang mempunyai kelemahan

b. Risk Analysis Setelah identifikasi, langkah selanjutnya adalah memperhitungkan risiko dandampak potensial dalam organisasi Metode: mengumpulkan informasi; analisa pengalaman sebe1umnya; TermasukFrequensi and Severity of risk

c. Risk Control – Financial (Retention; Transfer)– Physical (Elimination; Minimisation dengan cara: PreLoss Risk Reduction dan

PostLoss Risk Control)

5. Jelaskan 3 (tiga) fungsi utama dan 4 (empat) fungsi tambahan dari asuransi (UjianSept 2004) ?

6. Langkah terakhir dalam proses management risiko adalah pengendalian risiko (riskcontrol). Jelaskan tentang pengendalian risiko secara fisik (Physical Control) danpengendalian risiko secara fiancial (Financial Control) beserta contohcontohnya(Ujian Sept 2004) ?

7. Jelaskan Konsep risiko dan uraikan perbedaan antara risiko fundamental dan risikoprticular

Suggested Answer :Definisi risiko : – Risiko adalah kemungkinan terjadinya sesuatu yang tidak diharapkan

11

– Risiko adalah ketidakpastian dari suatu kejadian (loss) → uncertainty

Mengandung 2 hal : – Adanya ketidakpastian kapan loss akan terjadi (frequency) – Adanya ketidakpastian tingkat risiko (level of risk/severity)

Konsep risiko mengimplikasikan keraguraguan akan peristiwa yang akan datang(future), didasarkan kurangnya pengetahuan (lack of knowledge) atau pengetahuanyang tidak sempurna (imperfect knowledge) Contoh: kita tidak tahu kapan akan terjadi kebakaran, dan jika terjadi berapabesarnya kerugian.

Risiko dapat dibagi dalam beberapa klasifikasi, diantaranya risiko fundamental danrisiko particular

FUNDAMENTAL RISK PARTICULAR RISK

Impersonal asal & akibatnya Lebih personal baik asal dan akibatnya

Risiko timbul diluar kendali seseorangatau sekelompok orang

Risiko timbul dari individual (khusus),bisa secara efektif dikendalikan

Akibatnya dirasakan oleh banyak orang Akibatnya individual (khusus)

Beberapa dapat diasuransikan Umumnya dapat diasuransikan

Katastropik dalam sifat Tidak perlu katastropik dalam sifatnya

Contoh : natural perils: gempa bumi, banjir,gunung berapi, badainon natural: social change, political,war, teroris & sabotage

Contoh : kebakaran, pencurian,kecelakaan mobil

8. Uraikan proses manajemen risiko, serta bagaimana seorang menahan risiko sendiri(retain) atau membeli asuransi (risk transfer) ?

Suggested Answer : Lihat Jawaban soal No.4 (Bagian 2)

9. Uraikan caracara pengelompokan risiko dan jelaskan masing masing perbedaannya ?Suggested Answer :

Risiko dapat dibagi atau klasifikasi, yaitu: – Financial dan Non Financial Risk

Lebih concern pada otcome (hasil suatu kejadian)

Financial Risk: – Outcome dapat dihiting dalam monetary terms– Memungkinkan menilai (dari segi uang) hasil kejadian– Lebih berkaitan dengan hasil, dibanding sifat risiko itu sendiri – Contoh: Kerusakan Property, Pencurian, Personal injury

NonFinancial Risk – Outcome tidak dapat dihitung dalam monetary terms

12

– Akibatnya adalah situasi risky akibat adanya financial loss, sepertiketidaknyamanan, ketidaksukaan.

– Umumnya berkaitan dengan hal social – Contoh : Seleksi Karyawan

– Pure dan Speculative Risk Juga lebih concern pada outcome (hasil suatu kejadian)

Pure Risk : – Prospek : Rugi, atau tidak rugi– Outcome: hanya tidak menguntungkan atau tetap pada posisi yang asma

sebelum kejadian; tidak ada yang untung– Jika tidak terjadi: situasi tetap– Teknik Teknik management dapat diterapkan – Umumnya dapat diasuransikan– Bila seseorang mengalami kerugian masyarakat juga menderita– Contoh: kebakaran, pencurian, Business Iteruption

Speculative Risk – Prospek Rugi, Impas, atau Untung– Ada kesempatan untuk memperoleh keuntungan– Dapat menimbulkan very high risk of moral hazard – Umumnya tidak dapat diasuransikan – Masyarakat bias mendapat keuntungan walaupun seseorang mengalami

kerugian – Contoh: Investasi saham, peluncuran produk baru, penetrasi pasar

– Fundamental dan Particular Risk lebih concern pada Penyebab maupun akibat dari risiko

Fundamental Risk: – Penyebab dan akibatnya lebih bersifat Impersonal– Timbul diluar kendali seseorang atau sekelompok orang – Akibatnya dirasakan oleh banyak orang – Beberapa dapat diasuransikan– Kerusakan/kerugian bersifat catasthropic– Contoh: Gempa, banjir, letusan gunung apai (natural peils) Social change,

political, war, terrorism (nonnatural)

Particular Risk: – Penybab dan akibatnya lebih bersifat Personal– Timbul dari individual (khusus), bias dikendalikan secara efektif– Akibatnya individual (khusus)– Umumnya dapat diasuransikan– Kerusakan/kerugiannya tidak catasthropic – Contoh: kebakaran, pencurian, kecelakaan mobil

13

10. Sebutkan keuntungan dan kerugian bagi tertanggung dan penanggung dalampenutupan asuransi dengan menggunakan jasa perantara (intermediary) ?

Suggested Answer :– Intermediary adalah seseorang atau organisasi yang menghubungkan

Tertanggung dan Penanggung dalam arrange contract asuransi– Contoh (dalam pasar asuransi): Ins Broker, Agents, Insurance Consultants, Home

Service Insurance Representative

KEUNTUNGAN :

Bagi Tertanggung : – Tertanggung dapat memperoleh advice independen mengenai halhal mengenai– Asuransi dari broker (tanpa biaya tambahan)– Service yang bernilai . – Menangani klaim tertentu – Draft wording polis– Melakukan survey risiko– Memberikan service manajemen risiko, dsb. Bagi Penanggung :– Negosiasi dengan broker lebih mudah dan lebih cepat karena hanya hal khusus

yang memerlukan diskusi secara rinci,– Sehingga hemal waktu dan biaya atas halhal rutin– Prospek bisnis yg lebih besar – Penagihan premi – Data yg lebih lengkap

KERUGIAN:

Bagi Tertanggung : – Premi lebih mahal– Diskon lebih kecil karena dikurangi komisi broker – Tidak mengenal perusahaan asuransi (penanggung) – Broker tutup → kehilangan kontak dengan penanggung– Kemungkinan adanya premi tidak sampai atau terlambat diserahkan kpd

penanggung– Misinterpretasi antara tertanggung dengan broker → cover salah. – Kemungkinan pelaporan & penyelesaian klaim lebih lambat

Bagi Penanggung :– Adanya biaya lain spt maintenance relasi/client– T /C lebih luas dengan premi yg sama/lebih kecil– Untuk broker dg volume besar → kemungkian penyelesaian klaim secara ex

gratia– Ada potensi tidak renewal– Tidak mengenal tertanggung – Dualisme kepentingan broker → ingin dapat dari Tertanggung dan juga dari

Penanggung– Kemungkinan Risk assessment yang buruk– Penerimaan premi terlambat /lebih lama

14

– Akibat kesalahan broker, broker dapat melibatkan penanggung ikut bersalah atausemua kesalahan penanggung

11. Jelaskan apa yang anda ketahui mengenai Protection & Indemnity Association ?Suggested Answer :

– Merupakan bentuk Mutual Indemnity yang paling dikenal– Mutual Indemnity hanya mengaksep bisnis dari anggota perdagangan tertentu,

tumbuh dari asosiasi perdagangan dan merupakan common pool dimana anggotasuatu perdagangan tertentu memberikan kontribusi ke dalam pool dan klaim daripool jika diperlukan.

– Asosiasi terbentuk karena merasa biaya asuransi komersial terlalu tinggidibandingkan pengalaman klaim.

– Yang masih exist dengan baik adalah dalam asuransi marine– Contoh : P&I Club. – Menjamin :

✔ liability terhadap cargo, ✔ liability terhadap crew, terhadap penumpang dan pihak ketiga, ✔ termasuk 1/4 liability pemilik kapal atas kerusakan kapal lain dalam hal

tabrakan dimana pemilik kapal hanya bertanggung jawab ¾ nya.

...... dimana jaminan tersebut tidak diperoleh dari polis asuransi Marine.

PEMBAHASAN SOAL CHAPTER 5

1. Dalam suatu Slip Lloyd's, sebutkan hal hal renting yang dimuat dalam slip tersebut,Suggested answer :

– Detail tertanggung.– Periode cover yang diminta.– Inception date of cover.– Perils of type of cover required. – Property to be insured.– Sum insured atau limit of liability.– Special conditions to be incorporated. – Expected premium.

2. Apa pertanyaan yang umum yang terdapat di semua Proposal form ? Suggeted answer :

Pertanyaan yang umum dalarn Proposal form adalah : – Nama proposer.– Alamat.– Pekerjaan proposer. – Riwayat asuransi. – Claim record.– Periode asuransi.

3. Sehubungan dengan Polis Asuransi. a. Sebutkan Komponen utama dari suatu Polis asuransi. b. Apa perbedaan antara Cover Note dan Letter of Acceptance. c. Apa yang dimaksud dengan Grace period ?

15

Suggested answer : a. Komponen utama dari Polis asuransi :

– Heading.– Preambule.– Signature.– Operative clause.– Exception.– Conditions.– Policy schedule.

b. Perbedaan Cover note dan Letter of Acceptance.

– Cover note adalah dokumen penutupan asuransi yang bersifat sementara(sampai waktu tertentu) sampai polis resmi diterbitkan.

– Cover sudah efektif begitu Cover note diterbitkan walaupun premi belumdibayar.

– Letter of Acceptance biasa terdapat di life insurance dimana polis akan efektifebila premi telah dibayar.

c. Grace period adalah periode, biasanya 15 atau 30 hari setelah tanggal perpanjangandimana selama periode tersebut tertanggung dapat membayar premi.

4. Apa tujuan dari suatu proposal form? Suggested answer

Tujuan dari Proposal form yaitu untuk mengumpulkan semua fakta material atasrisiko yang akan diasuransikan dan untuk memutuskan apakah risiko diaksep dankalau diaksep, bagaimana menentukan T /C atas risiko tersebut.

PEMBAHASAN SOAL CHAPTER 7

BAGIAN I

1. Uraikan halhal yang membatasi jumlah pembayaran klaim. Suggested Answer :Beberapa hal yang membatasi jumlah pembayaran klaim

1. Sum insured atau limit of liability Jumlah yang dibayarkan penanggung dalam klaim terbatas pada sum insureddalam polispolis property atau pad a limit of liability pada polispolis liability

2. Penerapan average Bila terjadi under insurance (pertanggungan dibawah harga), maka dalam halkerusakan sebagian (partial damage) berlaku penerapan prorata (average) denganrumusan

Sum InsuredGanti rugi = x Loss

Value at risk

3. Penerapan dari excess atau deductible Yaitu sejumlah nilai tertentu yang secara otomatis akan dikurangkan pada setiappembayaran klaim

16

2. Uraikan keunggulan dan kelemahan penggunaan arbitrase dalam penyelesaianperselisihan klaim

Suggested Answer :Keunggulan pemakaian arbitrase – Lebih bersifat tertutup dan private sehingga menghindari publisitas kepada publik– Arbitrator umumnya adalah yang ahli dalam bidangnya – Keputusan relatif lebih cepat – Biaya relatif lebih murah – Keputusan bersifat final and binding, kecuali terdapat kesalahan dalam fakta

hukum

Kelemahan arbitrase – Keputusan juri diartikan lebih memihak salah satu pihak, khususnya dari sisi

tertanggung yang merasa bahwa keputusan lebih memihak penanggung– Arbitrase tidak mempunyai suatu lembaga eksekusi, bila pihak yang merasa kalah

menolak pelaksanaan putusan arbitrase, maka harus meminta pengadilan untukmelakukan eksekusi.

– Keputusan arbitrase tidak dapat dijadikan sebagai judicial precedent

3. Uraikan pengertian exgratia payment Suggested answer

Exgratia payment: suatu metode pembayaran klaim dimana pembayaran berdasarkankemurahan (grace) atau kebaikan (kindness) Sebenarnya penanggung tidak mempunyai kewajiban hukum untuk membayarkanklaim kepada tertanggung karena kerugian/ klaim yang terjadi di luar jaminan polis. Namun dalam hal melibatkan key client! broker dengan mempertimbangkanhubungan baik dan prospek bisnis masa depan, klaim tetap dibayarkan namunumumnya tidak full amount

BAGIAN II

1. Jelaskan secara umum Metode penyelesaian klaim dan kekhususan dalam asuransijiwa, asuransi property dan asuransi liability

Suggested Answer :– Penyelesaian klaim atau jumlah yang dapat dibayarkan sangat tergantung dari

beberapa faktor, seperti :✔ Sifat/jenis cover✔ Kecukupan cover (adequacy of the cover)✔ Aplikasi dari conditions yang dapat membatasi jumlah pembayaran klaim

– Dalam asuransi jiwa lebih mudah untuk menentukan jumlah pembayaran klaim.Polis asuransi jiwa lazimnya menyatakan jumlah pertanggungan yang fixed. Baiktertanggung maupun penanggung mengetahui jumlah yang. Akan dibayarkankarena telah disepakati sejak awal pertanggungan dan tertulis atau dinyatakandalam polis.

– Dalam asuransi kerugian, kondisinya kontras, sangat berbeda. Asuransi kebakaranmisalnya, polis asuransi memang mencantumkan harga pertanggungan, tetapijumlah tersebut hanyalah merupakan limit maksimum tanggung jawab penanggungdan bukanlah jumlah yang telah disepakati untuk pasti dibayarkan dalam suatuklaim.

– Jumlah ganti rugi yang dibayarkan akan tergantung pada tingkat kerugian/kerusakan yang terjadi dan sifat jaminan dalam polis

17

– Dalam polis property umumnya ada dua jenis cover yaitu indemnity ataureinstatement

Indemnity – Indemnity adalah salah satu doktrin dasar asuransi, dimana posisi finansial

tertanggung setelah terjadinya kerugian akan ditempatkan pada posisi yangsama seperti yang tertanggung nikmati sebelum terjadinya kerugian

– Polispolis asuransi jiwa dan personal accident adalah bukan merupakan kontrakindemnity

– Dalam indemnity basis bila terjadi kerusakan total maka indemnity adalahreplacement cost dikurangi amount for wear and tear. Dalam hal kerusakansebagian (partial damage) maka indemnity adalah repair cost less wear and tear

Reinstatement – Reinstatement memberikan ganti rugi kepada tertanggung berdasarkan cost of

reinstatement– Di pasar, bentuk ini sering juga dikenal dengan new for old cover – Penggunaan reinstatement cover menghindari banyak kesulitan dalam

menentukan nilai kerugian dalam suatu kontrak indemnity

– Polis liability memberikan indemnity kepada tertanggung dalam kaitannya denganlegal liability untuk membayar ganti rugi pihak ketiga (damages). Polis tidakmenyebut suatu jumlah, hanya mencantumkan sum insured sebagai batas tanggungjawab penanggung

2. Jelaskan mengenai claim dispute dan langkahlangkah yang umum dilakukan dalampenyelesaian perselisihan klaim Suggested Answer :

– Adakalanya penyelesaian klaim yang diusulkan penanggung tidak memuaskantertanggung, sehingga dapat menjadi sumber perselisihan (claim dispute)

– Perselisihan umumnya terjadi mengenai ✔ Liability penanggung untuk membayarkan klaim, apakah klaim dijamin oleh

polis atau tidak ✔ Jumlah ganti rugi yang dibayarkan ✔ Kecepatan penanganan klaim

– Langkahlangkah penyelesaian klaim1. Oiskusil negosiasi .

Idealnya perselisihan dapat diselesaikan dengan diskusi/negosiasi antarapenanggung dan tertanggung atau mung kin juga dengan broker, sehinggadapat menghasilkan penyelesaian secara damai (amicable settlement)

2. Arbitrase – Penyelesaian perselisihan dengan sistim perwasitan (arbitrator)– Menyangkut penyelesaian perselisihan mengenai jumlah ganti rugi– Keputusan arbitrase adalah final dan mengikat (final and binding) alas kedua

belah pihak – Pembentukan arbitrase dengan cara : masingmasing pihak menunjuk

arbitrator independent dan selanjutnya masingmasing arbitrator tersebutmenunjuk juri (umpire)

18

3. Litigasi atau pengadilan Skenario terburuk dalam suatu penyelesaian klaim adalah membawa kepengadilan.

PEMBAHASAN SOAL CHAPTER 6

1. Uraikan perbcdaan antara Surplus dan Quota Share. Suggested Answer :

Reasuransi adalah mengasuransikan kembali sebagian atau keseluruhan risiko yangtelah diasuransikan oleh suatu perusahaan asuransi kepada asuransi lain atau kepadaperusahaan Reasuransi.

Ada 2 bentuk utama/metoda Reasuransi yaitu : – Facultative dan– Treaty

TreatyTreaty adalah suatu perjanjian tertulis antara penanggung langsung dan reasuradur,dimana reasuradur akan mengaksep secara otomatis setiap sesi yang berada dalamketentuan perjanjian.

Keuntungan Treaty : – Kepastian dukungan reasuransi secara otomatis.– Biaya administrasi rendah.– Umumnya komisi Reasuransi lebih tinggi dibanding facultative. – Ada 2 Jenis Asuransi Treaty, yaitu :

✔ Treaty Proportional dan✔ Treaty Non Proportional

Treaty Proportional : – Ceding memutuskan seberapa besar proporsi risiko yang akan ditahan dan sisanya

disesikan/di transfer ke Reasuradur.– Bila terjadi klaim akan dibagi berdasarkan proporsi masingmasing. – Premi dan loss di sharing dalam proporsi yang sama. – Contoh: buat perhitungannya. – Ada 2 jenis Treaty Proportional :

✔ Quota Share Treaty✔ Surplus Treaty

Quota Share : Suatu persetujuan Reasuransi dimana ceding coy wajib mensesikan dan Reasuradurwajib mengaksep suatu proporsi yang tetap dari setiap risiko yang diaksep olehCeding Coy. – Satuan % (Percentage)– kelebihan bagi asuradur :

✔ Administrasi sederhana. ✔ Komisi lebih tinggi dan term lebih baik.

– Kekurangan bagi Asuradur :✔ Harus mensesikan risiko kecil yang baik. ✔ Ukuran/size risiko yang ditahan tidak homogen.

19

– Kelebihan bagi Reasuradur :✔ Menerima sejumlah saham untuk setiap risiko. ✔ Menerima bagian keuntungan yang lebih besar dari cedant.

– Penggunaan quota share : ✔ Untuk perusahaan asuransi baru dan bisnis baru. ✔ Untuk resiprositas. ✔ Cedant yang hasil surplus treaty nya jelek.

Surplus Treaty : Suatu persetujuan dimana ceding coy wajib mensesikan dan reasuradur wajibmengaksep setiap risiko diatas retensi ceding coy.– Ceding menentukan seberapa besar kemampuan menahan risiko dalam jumlah

moneter tertentu → retensi. – Kemudian ceding mengatur fasilitas reasuransi berdasarkan number of lines dari

OR. – 1 line = OR ceding. Jika besar risiko < OR → ditahan seluruhnya/ tidak di R/A.– Kelebihan :

✔ Yang direasuransikan hanya risiko yang melebihi OR. ✔ Portofolio risiko yang ditahan homogen. ✔ Cedant dapat menahan lebih besar risiko yang baik. ✔ Cedant bebas menahan 100% bila risiko < OR.

– Kekurangan :✔ Biaya administrasi lebih tinggi. ✔ Perlu star yang berpengalaman untuk menetapkan premi retensi per risiko.

– Kekurangan bagi Reasuradur.✔ Menerima saham lebih besar untuk risiko yang tidak diinginkan. ✔ Menerima saham yang lebih besar untuk peak risk, karena cedant menahan

sebagian besar risikorisiko kecil.

– Perhitungan premi reasuransi (demikian juga klaim) sesuai dengan proporsi risikoantara ceding dan reasuradur.

– Untuk mengganti akuisisi, survey dll, maka reasuradur biasanya memberikanReinsurance commission, juga profit commission bila terdapat surplusunderwriting.

– Premi dibayar dalam jumlah beberapa bulan setelah perjanjian reasuransiberlangsung (biasanya triwulan).

2. Uraikan Perbedaan antara Surplus dan Excess of Loss. Suggested Answer :

Surplus Treaty : Suatu persetujuan dimana ceding coy wajib mensesikan dan reasuradur wajibmengaksep setiap risiko diatas retensi ceding coy. – Ceding menentukan seberapa besar kemampuan menahan risiko dalam jumlah

moneter tertentu → retensi.– Kemudian ceding mengatur fasilitas reasuransi berdasarkan number of lines dari

OR. – 1 line = OR ceding. Jika besar risiko < OR → ditahan seluruhnya/tidak di R/A. – Kelebihan :

✔ Yang direasuransikan hanya risiko yang melebihi OR. ✔ Portofolio risiko yang ditahan homogen.

20

✔ Cedant dapat menahan lebih besar risiko yang baik. ✔ Cedant bebas menahan 100% bila risiko < OR.

– Kekurangan :✔ Biaya administrasi lebih tinggi. ✔ Perlu staf yang berpengalaman untuk menetapkan premi retensi per risiko.

– Kekurangan bagi Reasuradur.✔ Menerima saham lebih besar untuk risiko yang tidak diinginkan. ✔ Menerima saham yang lebih besar untuk peak risk, karena cedant menahan

sebagian besar risikorisiko kecil.

– Perhitungan premi reasuransi (demikian juga klaim) sesuai dengan proporsi risikoantara ceding dan reasuradur.

– Untuk mengganti akuisisi, survey dll, maka reasuradur biasanya memberikanReinsurance commission, juga profit commission bila terdapat surplusunderwriting.

– Premi dibayar dalam jumlah beberapa bulan setelah perjanjian reasuransiberlangsung (biasanya triwulan).

Excess of Loss : – Ceding akan membayar/menanggung sejumlah nilai tertentu kerugian dari setiap

kejadian, dan reasuradur menanggung kelebihannya sampai dengan limit treatyyang disepakati.

– Retensi ceding ditentukan dalam jumlah moneter tertentu. – Limit untuk reasuradur ditetapkan dalam layers. – Contoh: limit Rp.900 juta excess of Rp.l00 juta.

3. Jika suatu perusahaan asuransi mempunyai retensi sebesar USD.I00,000 danmempunyai program surplus 5 (lines) yang didukung oleh reasuradur A,B,C dan Ddengan masingmasing kepesertaan 40%, 25%, 20% dan 15%. a. Hitung kapasitas akseptasi program treaty tersebut.b. Hitung tanggung jawab masingmasing Perusahaan asuransi dan reasuradurnya

atas klaim sebesar USD.500,000.00, dimana Sum Insured sebesarUSD.600,000.00

Suggested answer : a. OR Ceding sebesar : USD.100,000.00 Surplus 5 lines : USD.500,000.00 Total Kapasitas : USD.600,000.00

b. Klaim sebesar USD.500,000.00, maka liability masingmasing Reasuradur : Ceding Company: USD.100,000/USD.600,000.00xUSD.500,000.00=USD. 83,333.33 Surplus 5 lines : USD. 5 x USD.83,333.33 =USD.416,666.65 Terdiri dari : – Reasuradur A : 40% x USD.416,666.65 =USD.166,666.66– Reasuradur B : 25% x USD.416,666.65 =USD.104,166.66 – Reasuradur C : 20% x USD.416,666.65 =USD. 83,333.33 – Reasuradur D : 15% x USD.416,666.65 =USD. 62,499.99

::

21

Related Documents