PT KGI SEKURITAS INDONESIA (DAHULU/ FORMERLY PT HASTA DANA SEKURITAS INDONESIA) L A P O R A N K E U A N G A N I N T E R I M / I N T E R I M F I N A N C I A L S T A T E M E N T S TANGGAL 30 SEPTEMBER 2016 DAN PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016/ AS OF 30 SEPTEMBER 2016 AND FOR THE NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PT KGI SEKURITAS INDONESIA (DAHULU/ FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

L A P O R A N K E U A N G A N I N T E R I M / I N T E R I M F I N A N C I A L S T A T E M E N T S

TANGGAL 30 SEPTEMBER 2016 DAN PERIODE SEMBILAN BULAN

YANG BERAKHIR 30 SEPTEMBER 2016/ AS OF 30 SEPTEMBER 2016

AND FOR THE NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN KEUANGAN TANGGAL 30 SEPTEMBER 2016 DAN PERIODE SEMBILAN BULAN YANG BERAKHIR

30 SEPTEMBER 2016

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA) FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016

AND FOR THE NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016

D A F T A R I S I C O N T E N T S Pernyataan Direksi Laporan Posisi Keuangan Interim Laporan Laba Rugi dan Penghasilan

Komprehensif Lain Interim Laporan Perubahan Ekuitas Interim Laporan Arus Kas Interim Catatan atas Laporan Keuangan Interim

Ekshibit/ Exhibit

A B

C

D E

Directors’ Statement

Interim Statement of Financial Position

Interim Statement of Profit or Loss and Other Comprehensive Income

Interim Statement of Changes in Equity

Interim Statement of Cash Flows

Notes to Interim Financial Statements

GI CHINA DEVelOPMENT RNANClAl

SfKURITAS INDON~IA

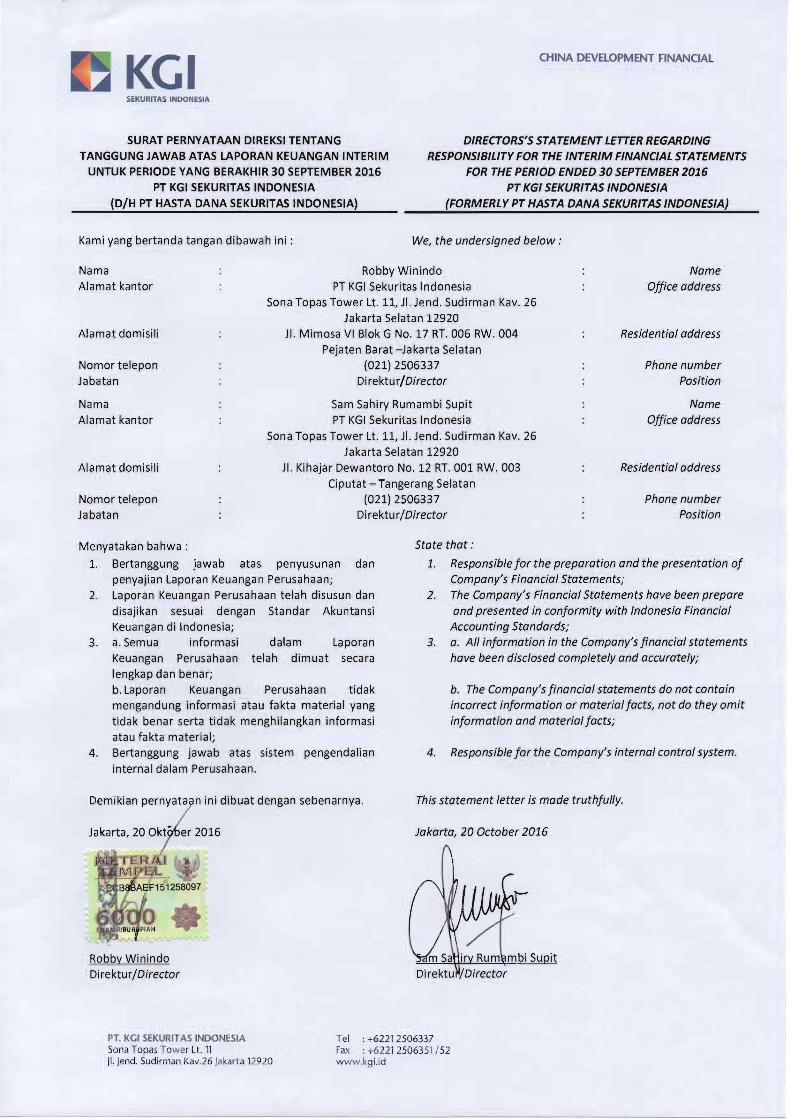

SURAT PERNYATAAN DIREKSI TENTANG DIRECTORS'S STATEMENT LETTER REGARDING TANGGUNG JAWAB ATAS LAPORAN KEUANGAN INTERIM RESPONSIBILITY FOR THE INTERIM FINANCIAL STATEMENTS

UNTUK PERIODE YANG BERAKHIR 30 SEPTEMBER 2016 FOR THE PERIOD ENDED 30 SEPTEMBER 2016 PT KGI SEKURITAS INDONESIA PT KGI SEKURITAS INDONESIA

(D/H PT HASTA DANA SEKURITAS INDONESIA) (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

Kami yang bertanda tangan dibawah ini : We, the undersigned below ,'

Nama Robby Winindo Name Alamat kantor PT KGI Sekuritas ~ ndonesia Office address

Sona Topas Tower Lt. 11, JI. Jend. Sudirman Kav. 26 Jakarta Selatan 12920

Alamat domisili JI. Mimosa VI Blok G No. 17 RT. 006 RW. 004 Residential address Pejaten Barat -Jakarta Selatan

Nomor telepon (021) 2506337 Phone number Jabatan Direktur/Director Position

Nama Sam Sahiry Rumambi Supit Name Alamat kantor PT KGI Sekuritas Indonesia Office address

Sona Topas Tower Lt. 11, JI. Jend. Sudirman Kav. 26 Jakarta Selatan 12920

Alamat domisili JI. Kihajar Dewantoro No. 12 RT. 001 RW. 003 Residential address Ciputat - Tangerang Selatan

Nomor telepon (021) 2506337 Phone number Jabatan Direktur/Director Position

Menyatakan bahwa : State that ,'

1. Bertanggung jawab atas penyusunan dan 1. Responsible for the preparation and the presentation of penyajian Laporan Keuangan Perusahaan; Company's Financial Statements;

2. Laporan Keuangan Perusahaan telah disusun dan 2. The Company's Financial Statements have been prepare disajikan sesuai dengan Standar Akuntansi and presented in conformity with Indonesia Financial Keuangan di Indonesia; Accounting Standards;

3. a. Semua informasi dalam Laporan 3. a. All information in the Company's financial statements Keuangan Perusahaan telah dimuat secara have been disclosed completely and accurately; lengkap dan benar; b. Laporan Keuangan Perusahaan tidak b. The Company's financial statements do not contain mengandung informasi atau fakta material yang incorrect information or material facts, not do they omit tidak benar serta tidak menghilangkan informasi information and material facts; atau fakta material;

4. Bertanggung jawab atas sistem pengendalian 4. Responsible for the Company's internal control system. internal dalam Perusahaan.

Demikian pern~a/n ini dibuat dengan sebenarnya. This statement letter is made truthfully.

Jakarta, 20 Qj er 2016 Jakarta, 20 October 2016

· R 1 L

it

Direktur/Director Robby Winindo

PT. KGI SEKURI TAS INDONESIA Tel : +62212506337 Sona Topa ~ Tower Lt. 11 Fax : .,.62.212506351 / 52 )1. lend. Sudirman Kav. 26 Jak arta 12920 vvwwJ< gi.id

These Interim Financial Statements are Originally Issued in Indonesian Language

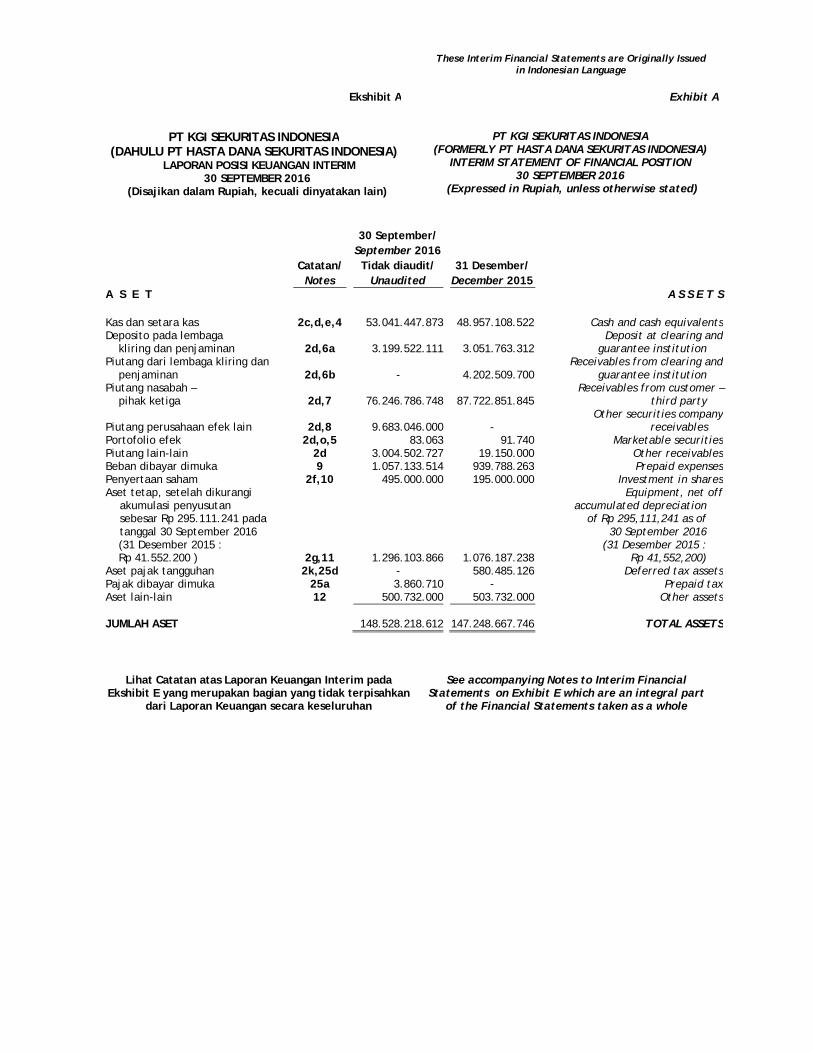

Ekshibit A Exhibit A

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN POSISI KEUANGAN INTERIM 30 SEPTEMBER 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

INTERIM STATEMENT OF FINANCIAL POSITION 30 SEPTEMBER 2016

(Expressed in Rupiah, unless otherwise stated)

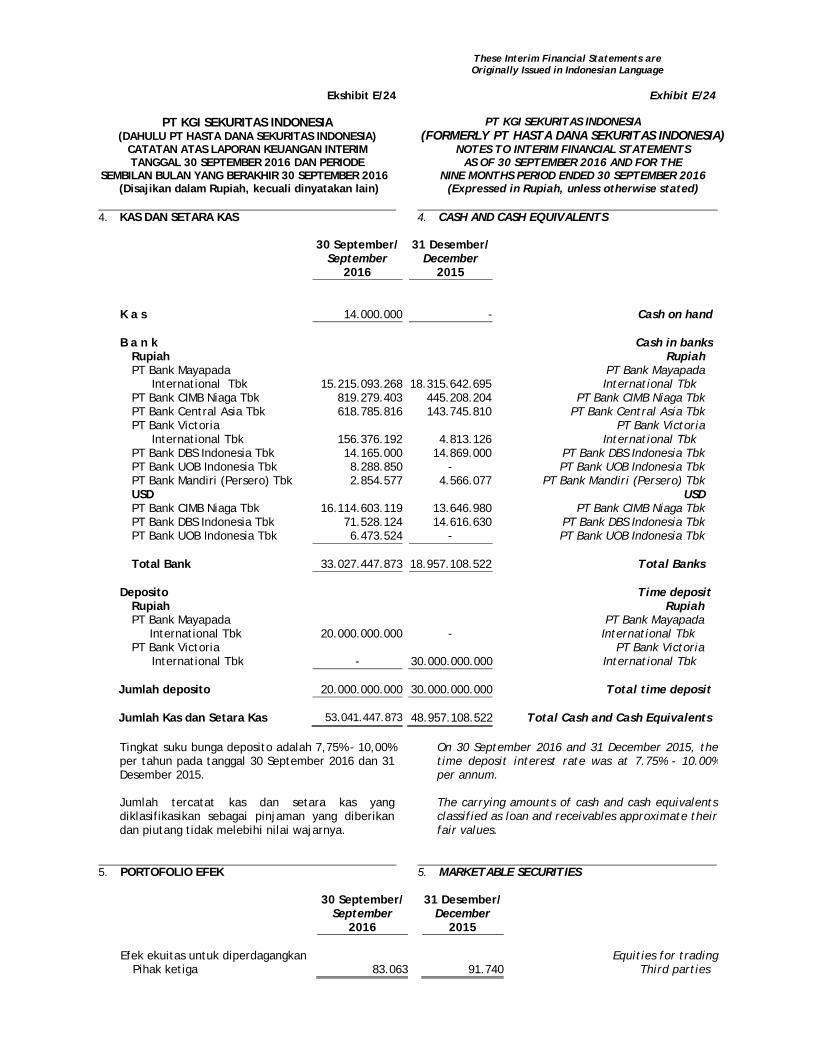

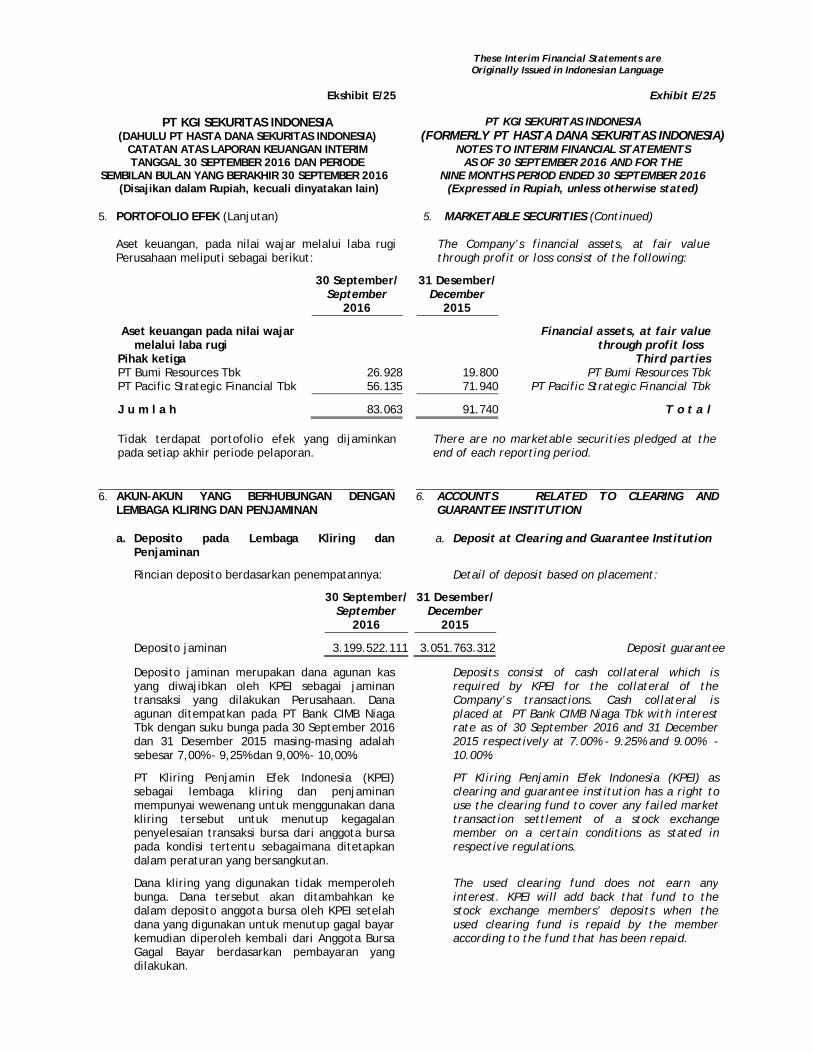

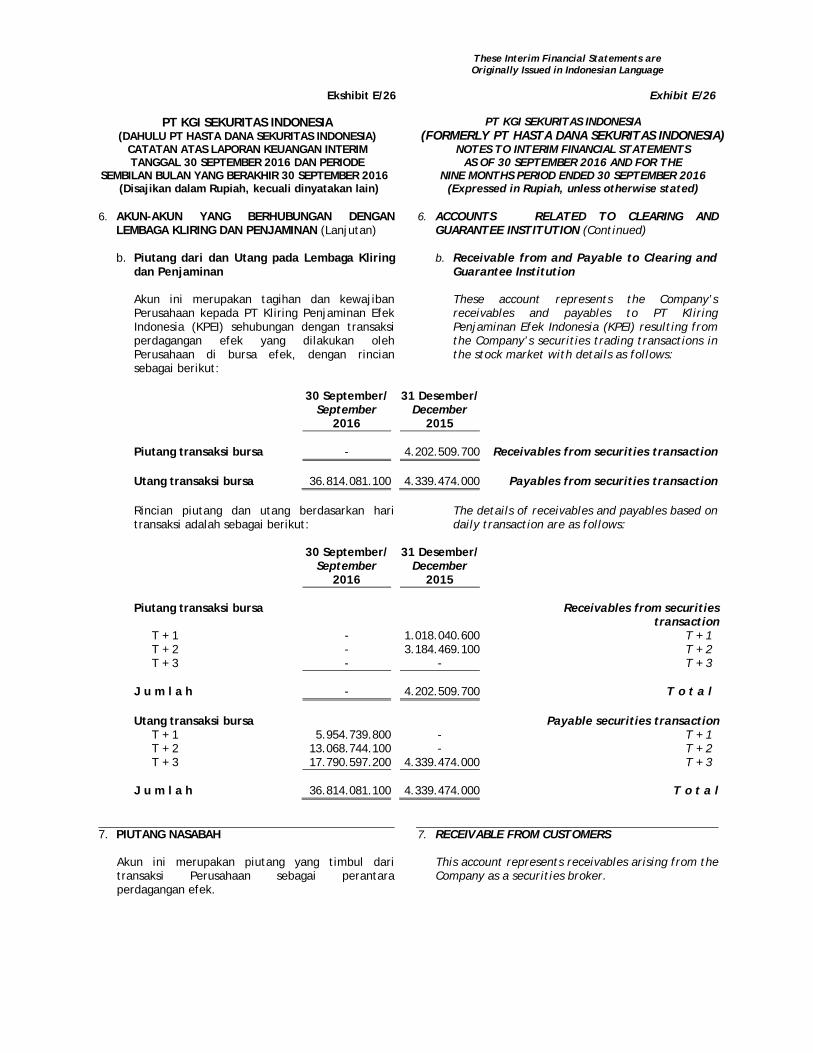

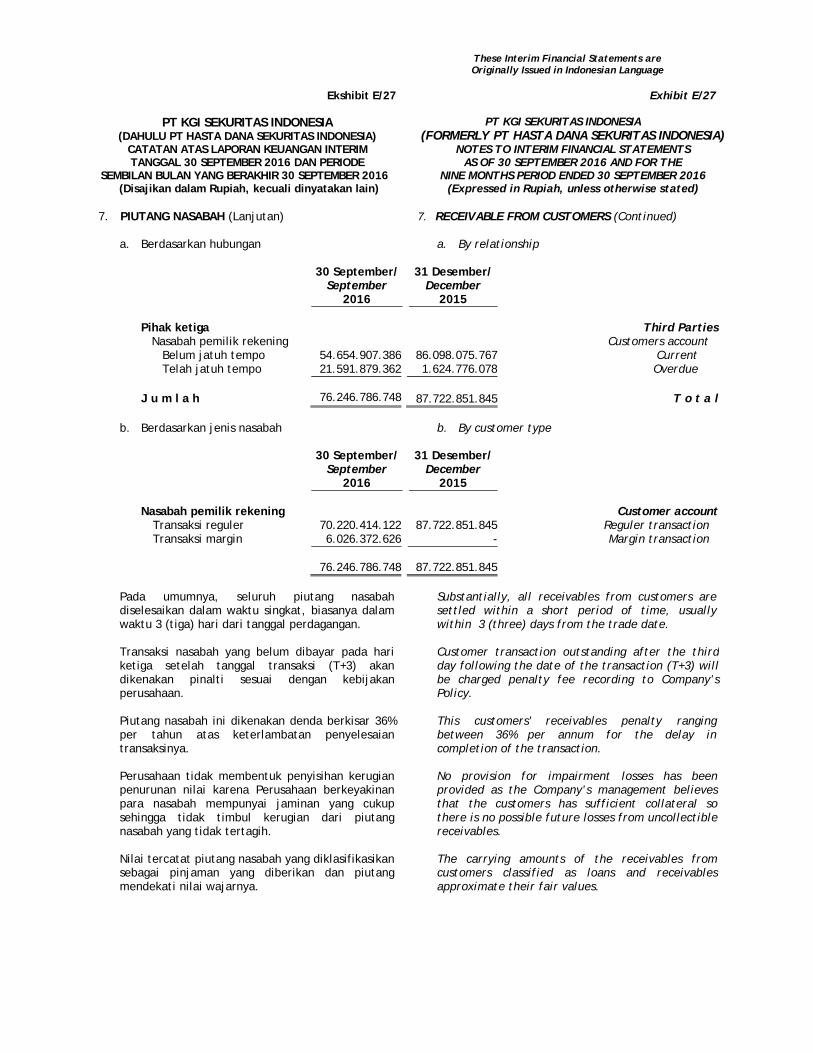

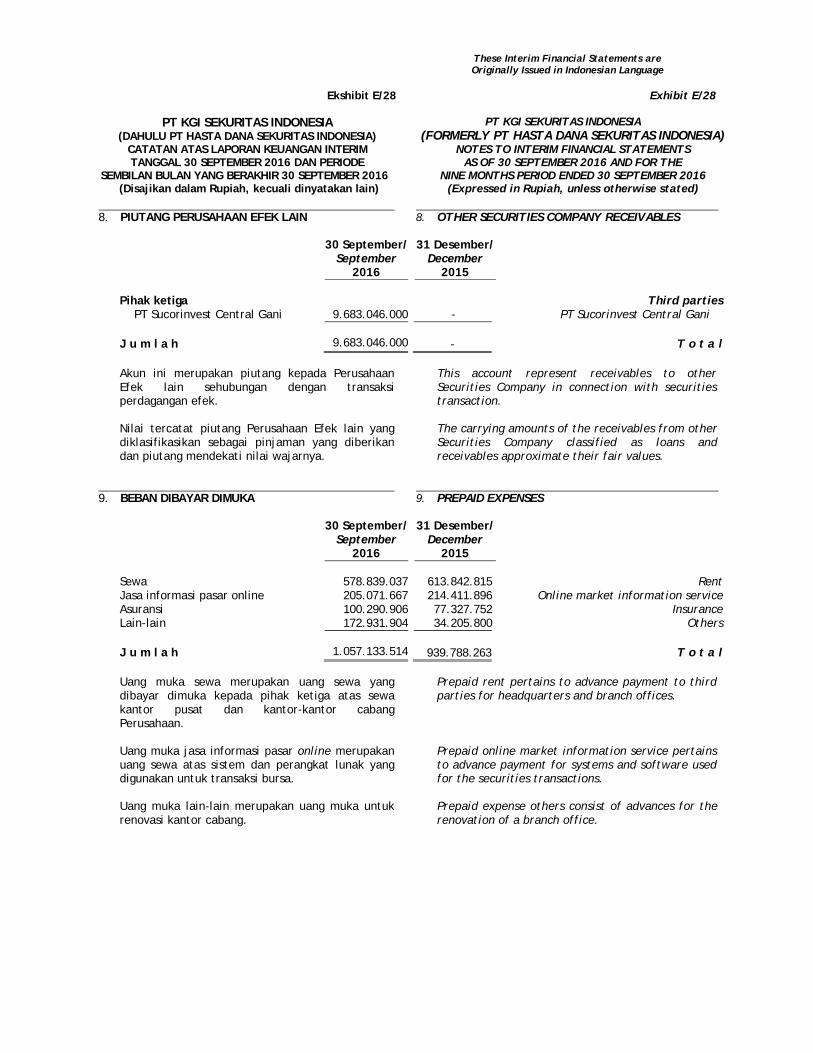

30 September/ September 2016 Catatan/ Tidak diaudit/ 31 Desember/ Notes Unaudited December 2015A S E T A S S E T S Kas dan setara kas 2c,d,e,4 53.041.447.873 48.957.108.522 Cash and cash equivalentsDeposito pada lembaga Deposit at clearing and

kliring dan penjaminan 2d,6a 3.199.522.111 3.051.763.312 guarantee institutionPiutang dari lembaga kliring dan Receivables from clearing and

penjaminan 2d,6b - 4.202.509.700 guarantee institutionPiutang nasabah –

pihak ketiga

2d,7 76.246.786.748 87.722.851.845Receivables from customer –

third party Other securities companyPiutang perusahaan efek lain 2d,8 9.683.046.000 - receivablesPortofolio efek 2d,o,5 83.063 91.740 Marketable securitiesPiutang lain-lain 2d 3.004.502.727 19.150.000 Other receivablesBeban dibayar dimuka 9 1.057.133.514 939.788.263 Prepaid expensesPenyertaan saham 2f,10 495.000.000 195.000.000 Investment in sharesAset tetap, setelah dikurangi Equipment, net off

akumulasi penyusutan accumulated depreciationsebesar Rp 295.111.241 pada of Rp 295,111,241 as oftanggal 30 September 2016 30 September 2016 (31 Desember 2015 : (31 Desember 2015 :Rp 41.552.200 ) 2g,11 1.296.103.866 1.076.187.238 Rp 41,552,200)

Aset pajak tangguhan 2k,25d - 580.485.126 Deferred tax assetsPajak dibayar dimuka 25a 3.860.710 - Prepaid taxAset lain-lain 12 500.732.000 503.732.000 Other assets JUMLAH ASET 148.528.218.612 147.248.667.746 TOTAL ASSETS

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim FinancialStatements on Exhibit E which are an integral part

of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

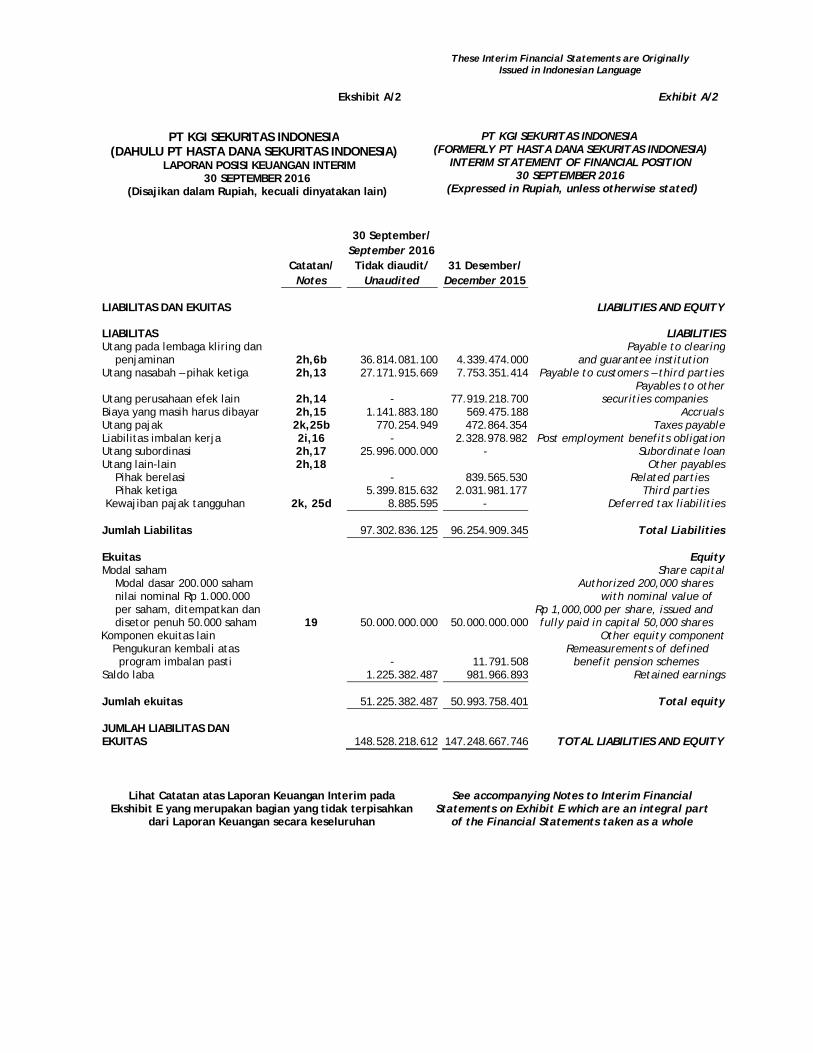

Ekshibit A/2 Exhibit A/2

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN POSISI KEUANGAN INTERIM 30 SEPTEMBER 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

INTERIM STATEMENT OF FINANCIAL POSITION 30 SEPTEMBER 2016

(Expressed in Rupiah, unless otherwise stated)

30 September/ September 2016 Catatan/ Tidak diaudit/ 31 Desember/ Notes Unaudited December 2015 LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY LIABILITAS LIABILITIESUtang pada lembaga kliring dan Payable to clearing

penjaminan 2h,6b 36.814.081.100 4.339.474.000 and guarantee institutionUtang nasabah – pihak ketiga 2h,13 27.171.915.669 7.753.351.414 Payable to customers – third parties

Utang perusahaan efek lain

2h,14 - 77.919.218.700Payables to other

securities companies Biaya yang masih harus dibayar 2h,15 1.141.883.180 569.475.188 AccrualsUtang pajak 2k,25b 770.254.949 472.864.354 Taxes payableLiabilitas imbalan kerja 2i,16 - 2.328.978.982 Post employment benefits obligationUtang subordinasi 2h,17 25.996.000.000 - Subordinate loanUtang lain-lain 2h,18 Other payables

Pihak berelasi - 839.565.530 Related partiesPihak ketiga 5.399.815.632 2.031.981.177 Third parties

Kewajiban pajak tangguhan 2k, 25d 8.885.595 - Deferred tax liabilities

Jumlah Liabilitas 97.302.836.125 96.254.909.345 Total Liabilities Ekuitas EquityModal saham Share capital

Modal dasar 200.000 saham Authorized 200,000 sharesnilai nominal Rp 1.000.000 with nominal value of per saham, ditempatkan dan Rp 1,000,000 per share, issued anddisetor penuh 50.000 saham 19 50.000.000.000 50.000.000.000 fully paid in capital 50,000 shares

Komponen ekuitas lain Other equity componentPengukuran kembali atas Remeasurements of definedprogram imbalan pasti - 11.791.508 benefit pension schemes

Saldo laba 1.225.382.487 981.966.893 Retained earnings

Jumlah ekuitas 51.225.382.487 50.993.758.401 Total equity JUMLAH LIABILITAS DAN EKUITAS

148.528.218.612 147.248.667.746 TOTAL LIABILITIES AND EQUITY

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim Financial Statements on Exhibit E which are an integral part

of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

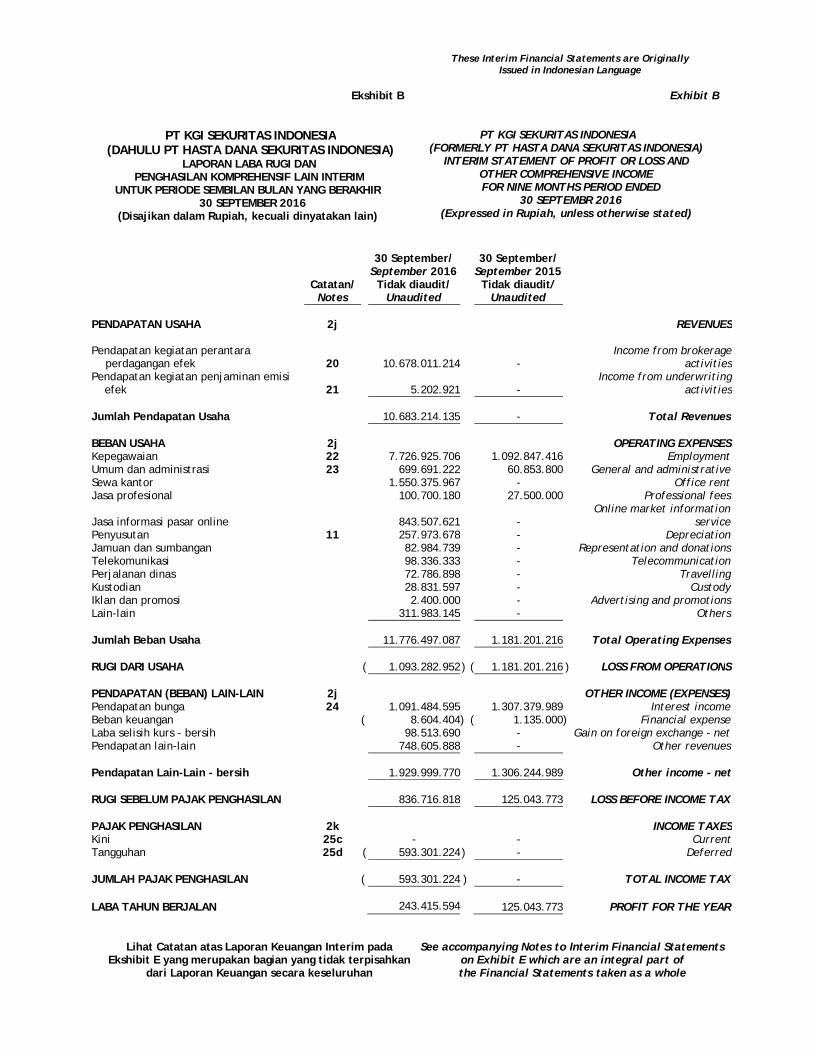

Ekshibit B Exhibit B

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN INTERIM

UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

INTERIM STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME FOR NINE MONTHS PERIOD ENDED

30 SEPTEMBR 2016 (Expressed in Rupiah, unless otherwise stated)

30 September/ 30 September/ September 2016 September 2015 Catatan/ Tidak diaudit/ Tidak diaudit/ Notes Unaudited Unaudited

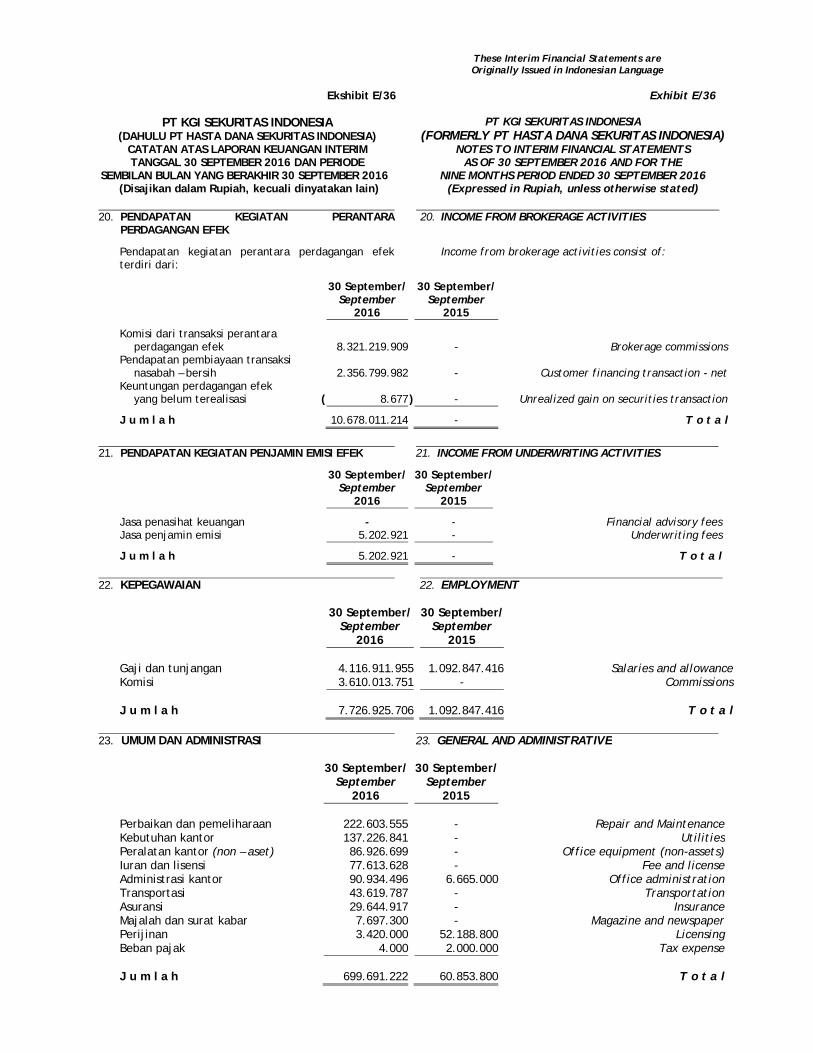

PENDAPATAN USAHA 2j REVENUES Pendapatan kegiatan perantara

perdagangan efek 20 10.678.011.214 - Income from brokerage

activitiesPendapatan kegiatan penjaminan emisi

efek 21 5.202.921 - Income from underwriting

activities

Jumlah Pendapatan Usaha 10.683.214.135 - Total Revenues BEBAN USAHA 2j OPERATING EXPENSESKepegawaian 22 7.726.925.706 1.092.847.416 EmploymentUmum dan administrasi 23 699.691.222 60.853.800 General and administrativeSewa kantor 1.550.375.967 - Office rentJasa profesional 100.700.180 27.500.000 Professional fees

Jasa informasi pasar online 843.507.621 -Online market information

servicePenyusutan 11 257.973.678 - DepreciationJamuan dan sumbangan 82.984.739 - Representation and donationsTelekomunikasi 98.336.333 - TelecommunicationPerjalanan dinas 72.786.898 - TravellingKustodian 28.831.597 - CustodyIklan dan promosi 2.400.000 - Advertising and promotionsLain-lain 311.983.145 - Others Jumlah Beban Usaha 11.776.497.087 1.181.201.216 Total Operating Expenses

RUGI DARI USAHA ( 1.093.282.952) ( 1.181.201.216 ) LOSS FROM OPERATIONS

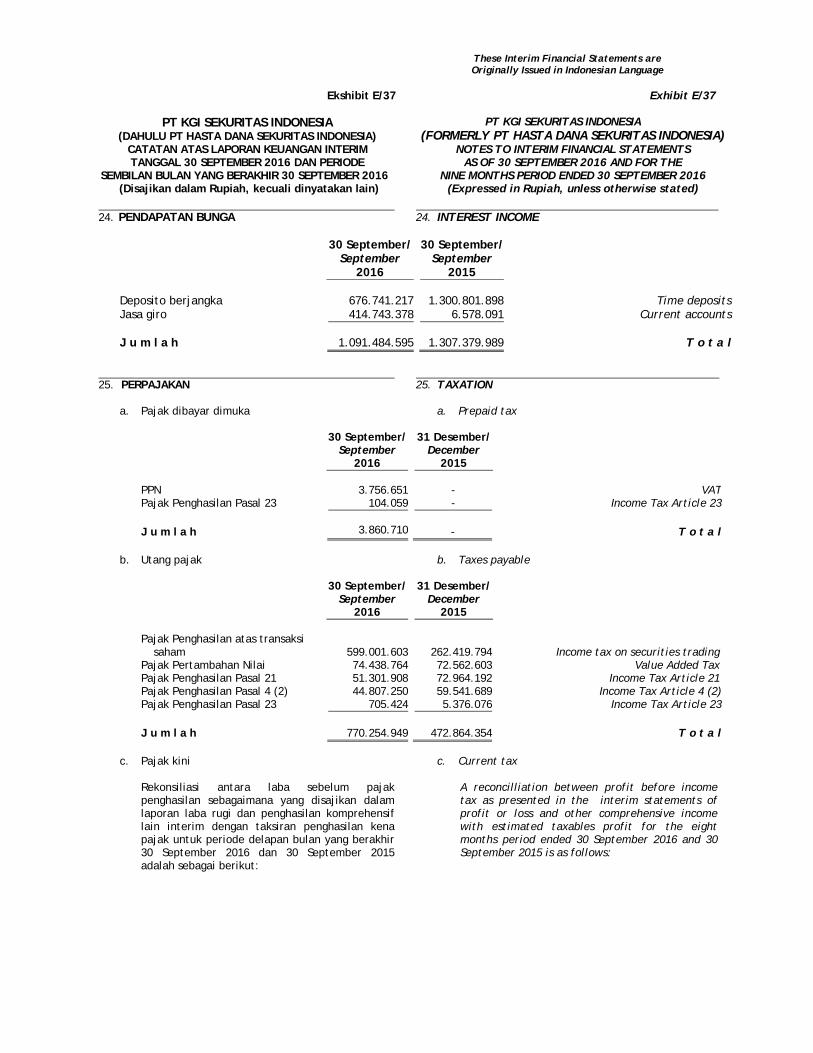

PENDAPATAN (BEBAN) LAIN-LAIN 2j OTHER INCOME (EXPENSES)Pendapatan bunga 24 1.091.484.595 1.307.379.989 Interest incomeBeban keuangan ( 8.604.404) ( 1.135.000) Financial expenseLaba selisih kurs - bersih 98.513.690 - Gain on foreign exchange - net Pendapatan lain-lain 748.605.888 - Other revenues Pendapatan Lain-Lain - bersih 1.929.999.770 1.306.244.989 Other income - net RUGI SEBELUM PAJAK PENGHASILAN 836.716.818 125.043.773 LOSS BEFORE INCOME TAX PAJAK PENGHASILAN 2k INCOME TAXESKini 25c - - CurrentTangguhan 25d ( 593.301.224) - Deferred JUMLAH PAJAK PENGHASILAN ( 593.301.224 ) - TOTAL INCOME TAX LABA TAHUN BERJALAN 243.415.594 125.043.773 PROFIT FOR THE YEAR

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim Financial Statements on Exhibit E which are an integral part of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

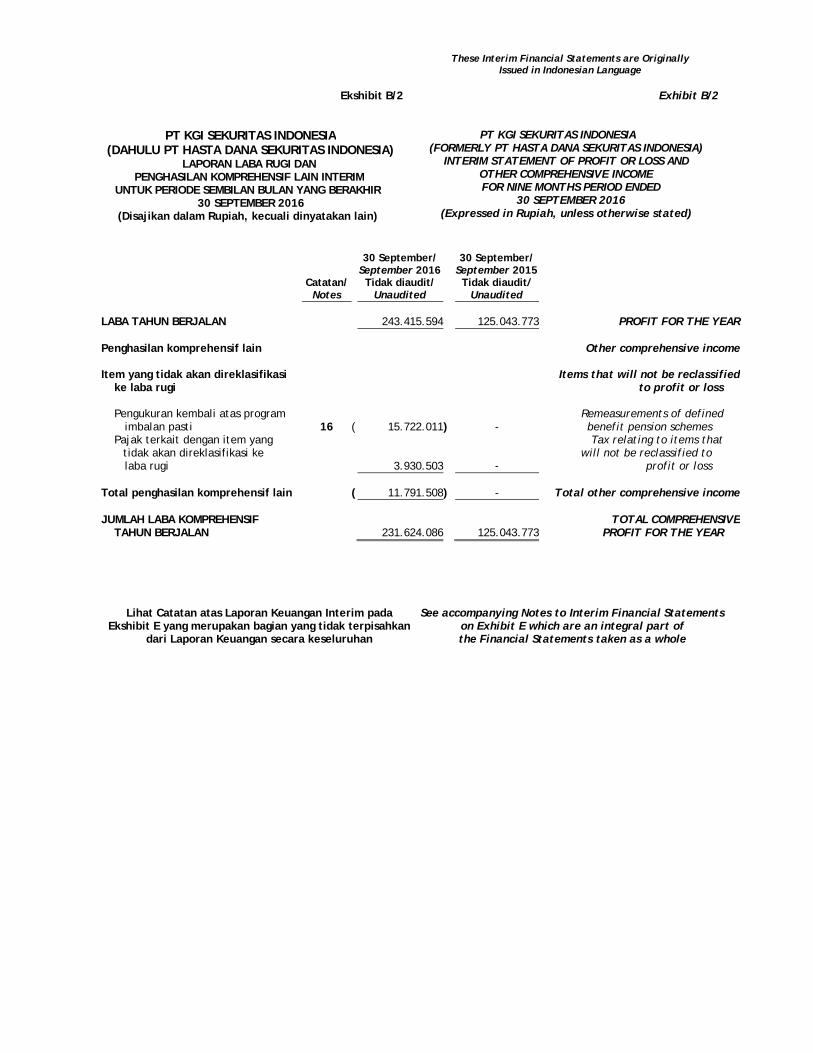

Ekshibit B/2 Exhibit B/2

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN INTERIM

UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

INTERIM STATEMENT OF PROFIT OR LOSS AND OTHER COMPREHENSIVE INCOME FOR NINE MONTHS PERIOD ENDED

30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

30 September/ 30 September/ September 2016 September 2015 Catatan/ Tidak diaudit/ Tidak diaudit/ Notes Unaudited Unaudited

LABA TAHUN BERJALAN 243.415.594 125.043.773 PROFIT FOR THE YEAR Penghasilan komprehensif lain Other comprehensive income Item yang tidak akan direklasifikasi Items that will not be reclassified

ke laba rugi to profit or loss Pengukuran kembali atas program Remeasurements of defined

imbalan pasti 16 ( 15.722.011) - benefit pension schemes Pajak terkait dengan item yang Tax relating to items that

tidak akan direklasifikasi ke will not be reclassified to laba rugi 3.930.503 - profit or loss

Total penghasilan komprehensif lain ( 11.791.508) - Total other comprehensive income JUMLAH LABA KOMPREHENSIF TOTAL COMPREHENSIVE

TAHUN BERJALAN 231.624.086 125.043.773 PROFIT FOR THE YEAR

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim Financial Statements on Exhibit E which are an integral part of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

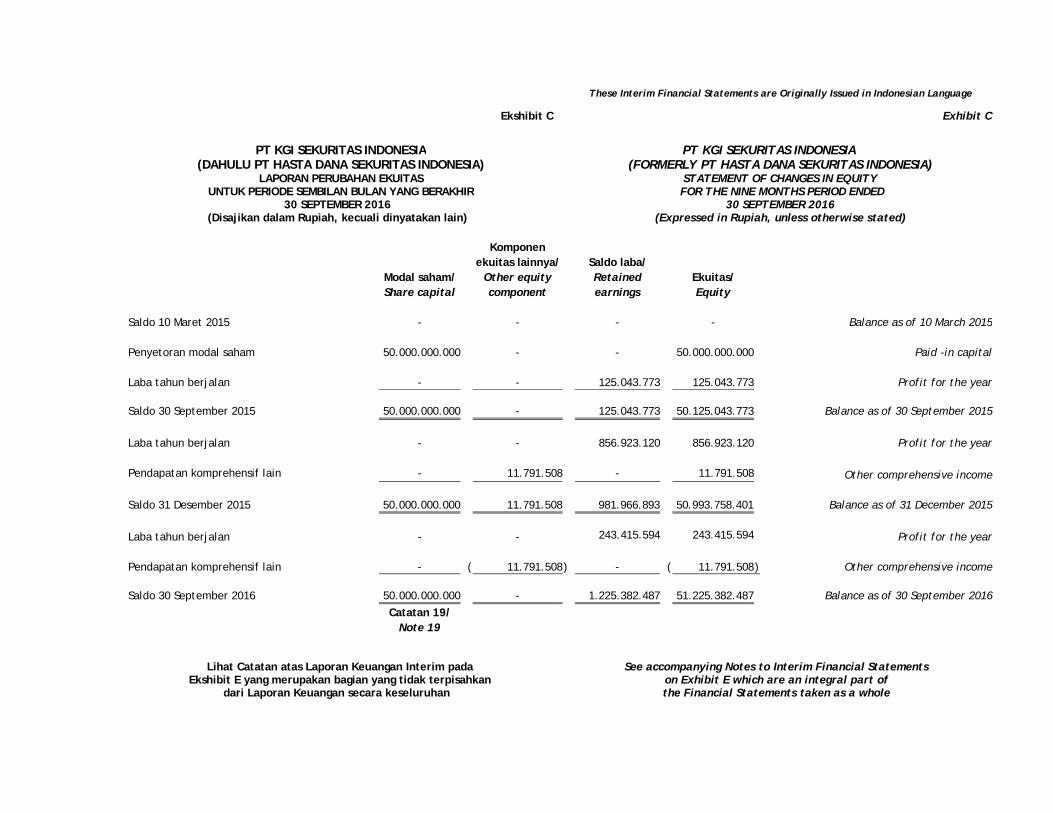

Ekshibit C Exhibit C

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN PERUBAHAN EKUITAS UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR

30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

STATEMENT OF CHANGES IN EQUITY FOR THE NINE MONTHS PERIOD ENDED

30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

Komponen

ekuitas lainnya/ Saldo laba/ Modal saham/ Other equity Retained Ekuitas/Share capital component earnings Equity

Saldo 10 Maret 2015 - - - - Balance as of 10 March 2015 Penyetoran modal saham 50.000.000.000 - - 50.000.000.000 Paid -in capital Laba tahun berjalan - - 125.043.773 125.043.773 Profit for the year Saldo 30 September 2015 50.000.000.000 - 125.043.773 50.125.043.773 Balance as of 30 September 2015

Laba tahun berjalan - - 856.923.120 856.923.120 Profit for the year Pendapatan komprehensif lain - 11.791.508 - 11.791.508 Other comprehensive income Saldo 31 Desember 2015 50.000.000.000 11.791.508 981.966.893 50.993.758.401 Balance as of 31 December 2015

Laba tahun berjalan - - 243.415.594 243.415.594 Profit for the year Pendapatan komprehensif lain - ( 11.791.508) - ( 11.791.508) Other comprehensive income Saldo 30 September 2016 50.000.000.000 - 1.225.382.487 51.225.382.487 Balance as of 30 September 2016

Catatan 19/ Note 19

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim Financial Statements on Exhibit E which are an integral part of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

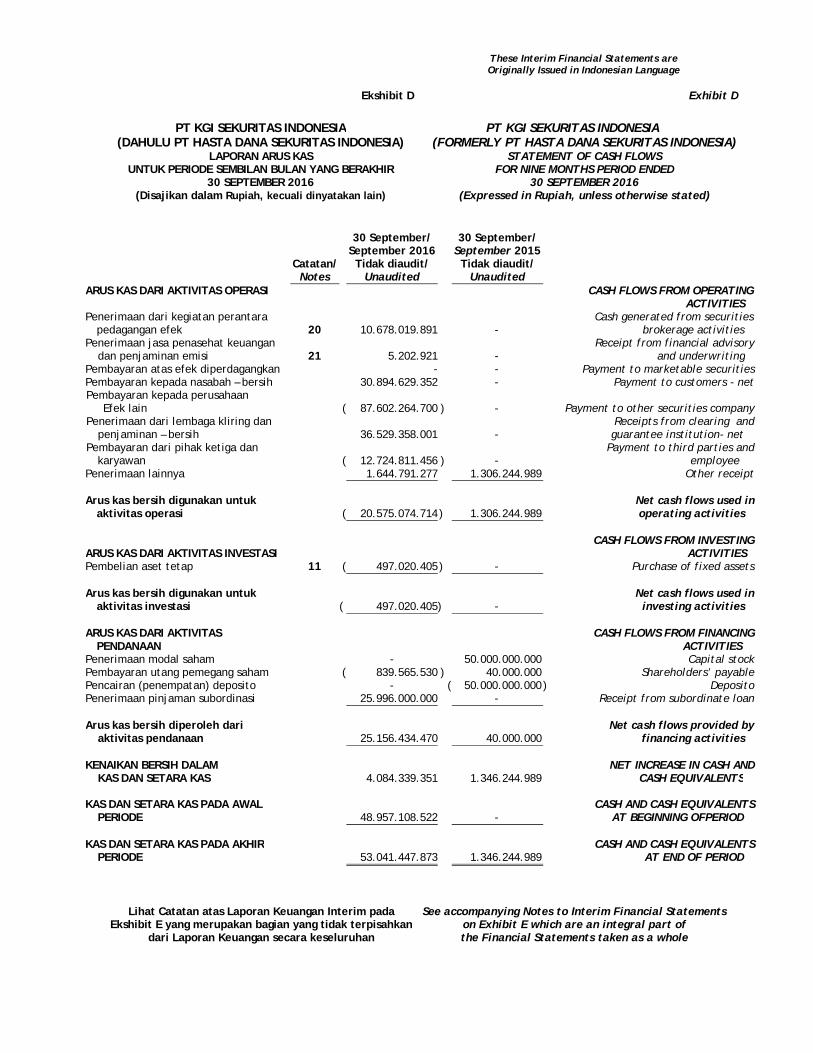

Ekshibit D Exhibit D

PT KGI SEKURITAS INDONESIA(DAHULU PT HASTA DANA SEKURITAS INDONESIA)

LAPORAN ARUS KAS UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR

30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

STATEMENT OF CASH FLOWS FOR NINE MONTHS PERIOD ENDED

30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

Catatan/Notes

30 September/September 2016Tidak diaudit/

Unaudited

30 September/ September 2015Tidak diaudit/

UnauditedARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING

ACTIVITIESPenerimaan dari kegiatan perantara Cash generated from securities

pedagangan efek 20 10.678.019.891 - brokerage activitiesPenerimaan jasa penasehat keuangan Receipt from financial advisory

dan penjaminan emisi 21 5.202.921 - and underwritingPembayaran atas efek diperdagangkan - - Payment to marketable securities Pembayaran kepada nasabah – bersih 30.894.629.352 - Payment to customers - netPembayaran kepada perusahaan Efek lain ( 87.602.264.700 ) - Payment to other securities companyPenerimaan dari lembaga kliring dan Receipts from clearing and

penjaminan – bersih 36.529.358.001 - guarantee institution- netPembayaran dari pihak ketiga dan

karyawan

( 12.724.811.456 ) - Payment to third parties and

employee Penerimaan lainnya 1.644.791.277 1.306.244.989 Other receipt

Arus kas bersih digunakan untuk Net cash flows used in

aktivitas operasi ( 20.575.074.714) 1.306.244.989 operating activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING

ACTIVITIESPembelian aset tetap 11 ( 497.020.405) - Purchase of fixed assets

Arus kas bersih digunakan untuk Net cash flows used in

aktivitas investasi ( 497.020.405) - investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN

CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan modal saham - 50.000.000.000 Capital stockPembayaran utang pemegang saham ( 839.565.530 ) 40.000.000 Shareholders’ payablePencairan (penempatan) deposito - ( 50.000.000.000) DepositoPenerimaan pinjaman subordinasi 25.996.000.000 - Receipt from subordinate loan

Arus kas bersih diperoleh dari Net cash flows provided byaktivitas pendanaan 25.156.434.470 40.000.000 financing activities

KENAIKAN BERSIH DALAM

KAS DAN SETARA KAS 4.084.339.351 1.346.244.989NET INCREASE IN CASH AND

CASH EQUIVALENTS

KAS DAN SETARA KAS PADA AWAL CASH AND CASH EQUIVALENTSPERIODE 48.957.108.522 - AT BEGINNING OFPERIOD

KAS DAN SETARA KAS PADA AKHIR CASH AND CASH EQUIVALENTSPERIODE 53.041.447.873 1.346.244.989 AT END OF PERIOD

Lihat Catatan atas Laporan Keuangan Interim pada Ekshibit E yang merupakan bagian yang tidak terpisahkan

dari Laporan Keuangan secara keseluruhan

See accompanying Notes to Interim Financial Statements on Exhibit E which are an integral part of the Financial Statements taken as a whole

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E Exhibit E

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA)CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

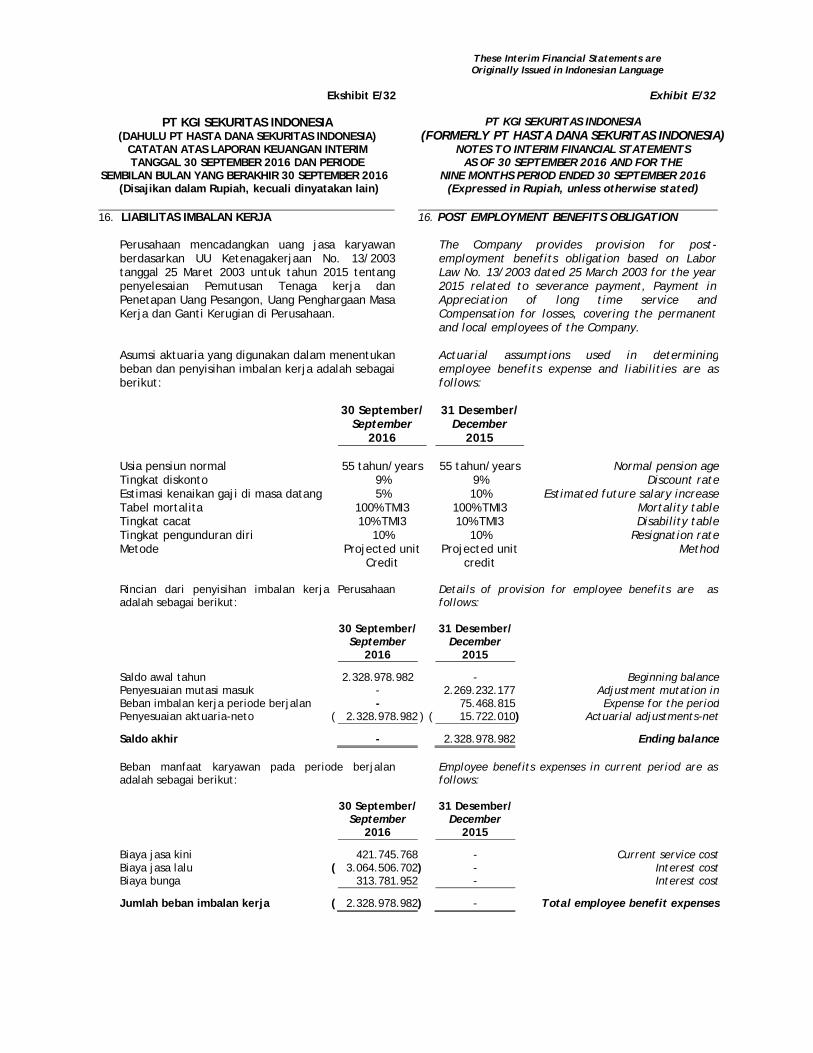

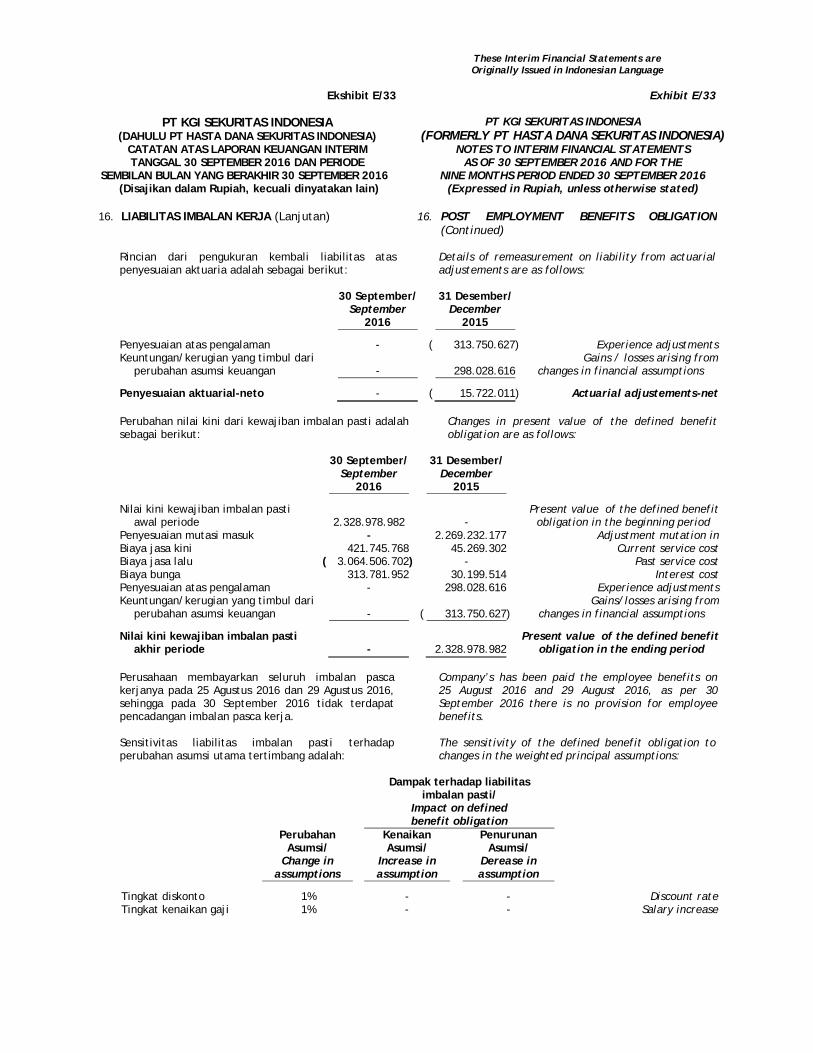

1. U M U M 1. GENERAL

a. Pendirian Perusahaan a. The Company’s Establishment

PT KGI Sekuritas Indonesia (selanjutnya disebut “Perusahaan”) dahulu bernama PT Hasta Dana Sekuritas Indonesia, didirikan berdasarkan Akta Notaris No. 15 tanggal 10 Maret 2015 yang dibuat oleh Leolin Jayayanti, SH., notaris di Jakarta. Akta pendirian telah disahkan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-0011627.AH.01.01. Tahun 2015 tanggal 13 Maret 2015.

PT KGI Sekuritas Indonesia (the “Company“) formerly known as PT Hasta Dana Sekuritas Indonesia was established based on Notarial deed No. 15 dated 10 March 2015 of Leolin Jayayanti, SH., Notary in Jakarta. The deed of establishment was approved by the Minister of Justice and Human Rights of the Republic of Indonesia pursuant to Decree No. AHU-0011627.AH.01.01.Year 2015 dated 13 March 2015.

Dalam rangka penyesuaian dengan ketentuan peraturan Otoritas Jasa Keuangan No.20/POJK.04/2016 tentang perizinan Perusahaan Efek yang melakukan kegiatan usaha sebagai penjamin emisi efek dan perantara pedagang efek, Anggaran Dasar Perusahaan telah diubah secara keseluruhan berdasarkan Akta No. 24 tanggal 25 Juli 2016, yang dibuat dihadapkan Leolin Jayayanti, SH, Notaris di Jakarta, dan telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-0013635.AH.01.02 Tahun 2016 tanggal 29 Juli 2016.

In order to comply with the provisions in Otoritas Jasa Keuangan regulation No.20/POJK.04/2016 on licensing of securities companies which conduct business activities as securities underwriters and brokerage securities, the Company’s article of association has been amanded thoroughly based on the Deed No. 24 dated 25 July 2016, made before Leolin Jayayanti, SH, Notary in Jakarta and has obtained approval from Minister of Law and Human Rights of the Republic of Indonesia by its decree No. AHU-0013635.AH.01.02 Year 2016 dated 29 July 2016.

Lebih lanjut, Anggaran Dasar perusahaan kembalimengalami perubahan dengan akta Notaris yang dibuat dihadapan Leolin Jayayanti, SH., Notaris di Jakarta, No. 110 tanggal 31 Agustus 2016mengenai penjualan sepenuhnya saham kepemilikan PT HD Capital Tbk kepada KGI Capital Asia Limited dan perubahan nama Perusahaan. Akta notaris tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-0015717.AH.01.02 Tahun 2016 tanggal 31 Agustus 2016.

Furthermore, The Company’s articles of association has been amended based on Notarial deed No. 110 dated 31 August 2015, of Leolin Jayayanti, S.H., Notary in Jakarta, regarding the share capital of PT HD Capital Tbk was sold to KGI Capital Asia Limited and changes of the Company’s name. The Notarial deed had been approved by the minister of Law and Human Right of the Republic of Indonesia by its Decree No. AHU-0015717.AH.01.02 Year 2016 dated 31 Augusts 2016.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan Perusahaan adalah menjalankan kegiatan kegiatan Perusahaan Efek sebagai perantara pedagang efek dan penjamin emisi efek.

In accordance with article 3 of the Company’s articles of association, the Company’s purposes and objectives are as a brokerage securities and as a securities underwriter.

Perusahaan telah memperoleh ijin usaha sebagai perantara pedagang efek dan penjamin emisi efek dari Otoritas Jasa Keuangan (OJK) masing-masing berdasarkan surat No. KEP-53/D.04/2015 dan No. KEP-54/D.04/2015 yang keduanya tertanggal 1 Oktober 2015.

The Company has obtained its securities brokerand underwriting license from the Indonesia Service Authority (OJK) based on his DecreesNo. KEP-53/D.04/2015 and No. KEP-54/D.04/2015 both dated 1 October 2015.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/2 Exhibit E/2

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

1. U M U M (Lanjutan) 1. GENERAL (Continued)

a. Pendirian Perusahaan (Lanjutan) a. The Company’s Establishment (Continued)

Perusahaan juga telah memperoleh Surat Persetujuan Anggota Bursa (SPAB) dengan No. SPAB-253/JATS/BEI.ANG/10-2015 dari Bursa Efek Indonesia (BEI) berdasarkan Surat Direksi BEI No. S-05949/BEI.ANG/10-2015 tanggal 30 Oktober 2015 dan persetujuan untuk melakukan tranksasimarjin dari Bursa Efek Indonesia (BEI) berdasarkan Surat Direksi BEI No. S-05950/BEI.ANG/10-2015 tanggal 30 Oktober 2015.

The Company has also obtained permission for obtained Approval Letter Exchange Members (SPAB) with No. SPAB-253/ JATS/BEI.ANG/10-2015 from the Indonesia Stock Exchange (“BEI”) based on the Board of Directors of BEI No. S-05949/ BEI.ANG/10-2015 dated 30 October 2015 and approval to conduct margin transactions from the Indonesia Stock Exchange ("BEI") (formerly the Jakarta Stock Exchange) based on the Board of Directors of BEI No. S-05950/BEI.ANG/10-2015 dated 30 October 2015.

Perusahaan beroperasi secara komersil pada tanggal 2 November 2015.

The Company started its commercial operations on 2 November 2015.

Perusahaan berdomisili di Jakarta dan berkantor pusat di Sona Topas Tower Lt. 11, Jl. Jenderal Sudirman Kav. 26, Jakarta Selatan 12920.

The Company is domiciled in Jakarta and its head office is located at Sona Topas Tower 11th Floor, Jl. Jenderal Sudirman Kav. 26, South Jakarta 12920.

Perusahaan mempunyai 3 (tiga) kantor cabang yang berlokasi di Bandung, Tangerang danMalang.

The Company has 3 (three) branches office which are located in Bandung, Tangerang and Malang.

b. Dewan Komisaris, Dewan Direksi dan Karyawan b. Board of Commissioners, Board of Directors and Employees

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2016 dan 31 Desember 2015 adalah sebagai berikut:

The composition of the Company’s Board of Commissioners and Directors as of 30 September2016 and 31 December 2015 are as follows:

30 September/ 31 Desember/ September December 2 0 1 6 2 0 1 5

Dewan Komisaris Board of CommissionerKomisaris Utama : Ding, Shaw-Tzeng - : President CommissionerKomisaris : Pun Kin Wa Sophie Soelaiman : Commissioner

Dewan Direksi Board of DirectorsDirektur : Robby Winindo Robby Winindo : DirectorDirektur : Sam Sahiry Rumambi Supit Sam Sahiry Rumambi Supit : Director

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/3 Exhibit E/3

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

1. U M U M (Lanjutan) 1. GENERAL (Continued)

b. Dewan Komisaris, Dewan Direksi dan Karyawan(Lanjutan)

b. Board of Commissioners, Board of Directors and Employees (Continued)

Perubahan sususan Dewan Komisaris diatas berdasarkan Akta Pernyataan KeputusanPemegang Saham Diluar Rapat Umum Pemegang Saham Luar Biasa PT Hasta Dana Sekuritas Indonesia No. 17 tanggal 4 Agustus 2016 yang dibuat dihadapan Leolin Jayayanti, SH, Notaris di Jakarta dan telah memperoleh surat penerimaan pemberitahuan dari Menteri Hukum dan Hak AsasiManusia Republik Indonesia No. AHU-AH.01.03-0069382.Tahun 2016 tanggal 5 Agustus 2016. Kompensasi Direksi yang dibayar oleh Perusahaan dalam bentuk gaji dan tunjangan untuk periode sembilan bulan yang berakhir 30 September 2016 sebesar Rp 515.601.272 dan kompensasi untuk Dewan Komisaris dan Direksi untuk periode 31 Desember 2015 sebesar Rp 939.051.125.

The change of members of Board of Commissioner such above based on the Deed of Restatement of Shareholders Resolution Outside The Extraordinary General Meeting of Shareholders of PT Hasta Dana Sekuritas Indonesia No. 17 dated 4 August 2016 which made before Leolin Jayayanti, SH., Notary in Jakarta and has obtained letter of Receipt of Notification from the Ministry of Law and Human Rights of the Republic of Indonesia No. AHU-AH.01.03-0069382.Year 2016 dated 5 August 2016. The Directors’ compensation which are paid by the Company in the form of salaries and other allowances for the nine months period ended 30 September 2016 amounted to Rp 515,601,272 and the Board of Commisiomers’ and Directors’ compensation for the period 31 December 2015 amounted to Rp 939,051,125.

Jumlah karyawan tetap Perusahaan pada tanggal 30 September 2016 dan 31 Desember 2015 adalah masing-masing sejumlah 52 dan 37 karyawan (tidak diaudit).

As of 30 September 2016 and 31 December 2015, the permanent employees of the Company were 52 and 37 employees (unaudit), respectively.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Dasar Penyusunan Laporan Keuangan a. Basis of Preparation of the Financial Statements

Laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia serta peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No. VIII.G.17 tentang Pedoman Akuntansi Perusahaan Efek (PAPE).

The financial statements have been prepared in accordance with Financial Accounting Standards in Indonesia which comprise of the Statements andInterpretations issued by the Financial Accounting Standards Board of the Indonesian Institute of Accountants and regulations by Capital Market and Financial Institutions Supervisory Agency (Bapepam-LK) No. VIII.G.17 regarding “Guidance on Accounting for Securities Companies” (PAPE).

Laporan keuangan disusun berdasarkan konsep biaya perolehan, kecuali untuk beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan keuangan disusun berdasarkan akuntansi berbasis akrual.

The financial statements have been prepared using the historical cost concept, except for certain accounts which have been prepared on the basis of other measurements as described in their respective policies. The financial statements are prepared under the accrual basis of accounting.

Laporan arus kas disajikan dengan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The statements of cash flows are prepared using the direct method by classifying cash flows into operating, investing and financing activities.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/4 Exhibit E/4

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

a. Dasar Penyusunan Laporan Keuangan (Lanjutan) a. Basis of Preparation of the Financial Statements (Continued)

Laporan keuangan Perusahaan disajikan dalam Rupiah Indonesia (“IDR” atau “Rp”) yang merupakan mata uang fungsional Perusahaan.

The financial statements of the Company are presented in Indonesian Rupiah (“IDR” or “Rp”), which is the functional currency of the Company.

Penyusunan dan penyajian laporan keuanganberdasarkan PSAK mengharuskan penggunaanasumsi dan estimasi akuntansi kritikal tertentu.Penyusunan dan penyajian laporan keuangan jugamengharuskan manajemen untuk melaksanakanpertimbangan di dalam proses penerapankebijakan akuntansi Perusahaan. Hal-hal yang melibatkan pertimbangan atau kompleksitasdengan tingkat yang lebih tinggi, atau hal-hal di mana asumsi dan estimasi adalah signifikanterhadap laporan keuangan, diungkapkan di dalam Catatan 3.

The preparation of financial statements in conformity with SFAS requires the use of certain critical accounting estimates and assumptions. It also requires management to exercise its judgment in the process of applying the Company’s accounting policies. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the financial statements are disclosed in Note 3.

Perubahan Kebijakan Akuntansi Changes in Accounting Policies

Kebijakan akuntansi yang diterapkan konsistendengan tahun keuangan sebelumnya, kecualiuntuk penerapan PSAK dan ISAK baru dan revisiyang berlaku efektif pada atau setelah tanggal1 Januari 2016. Perubahan kebijakan akuntansiPerusahaan telah dibuat sesuai kebutuhan, sesuaidengan ketentuan transisi yang relevan dalamPSAK dan ISAK masing-masing.

Accounting policies adopted are consistent with those of the previous financial year, except for the adoption of the new and revised SFAS and IFAS that became effective on or after 1 January 2016. Changes to the Company’s accounting policies have been made as required, in accordance with the relevant transitional provisions in the respective SFAS and IFAS.

Standar dan penyesuaian standar berikut efektif untuk periode yang dimulai pada atausetelah 1 Januari 2016, dengan penerapan dinidiperkenankan yaitu:

Standard and improvements to standards effective for periods beginning on or after 1 January 2016, with early application permitted as are follows:

PSAK 4 (Amandemen 2015), “Laporan Keuangan Tersendiri”,

SFAS 4 (Amendment 2015), “SeparateFinancial Statements”,

PSAK 5 (Perbaikan Tahunan 2015),

“Segmen Operasi”, SFAS 5 (Annual Improvement 2015),

“Operating Segments”,

PSAK 7 (Perbaikan Tahunan 2015), “Pengungkapan Pihak-pihak Berelasi,

SFAS 7 (Annual Improvement 2015),“Related Party Disclosures”,

PSAK 13 (Perbaikan Tahunan 2015), “PropertiInvestasi”,

SFAS 13 (Annual Improvement 2015),“Investment Property”,

PSAK 15 (Amandemen 2015), “Investasi PadaEntitas Asosiasi dan Ventura Bersama”,

SFAS 15 (Amendement 2015), “Investment inAssociates and Joint Ventures”,

PSAK 16 (Perbaikan Tahunan 2015), “Aset

Tetap”, SFAS 16 (Annual Improvement 2015),

“Property, Plant and Equipment”,

PSAK 19 (Perbaikan Tahunan 2015), “Aset Tak berwujud”,

SFAS 19 (Annual Improvement 2015),“Intangible Assets”,

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/5 Exhibit E/5

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

a. Dasar Penyusunan Laporan Keuangan (Lanjutan) a. Basis of Preparation of the FinancialStatements (Continued)

Perubahan Kebijakan Akuntansi (Lanjutan) Changes in Accounting Policies (Continued))

Standar dan penyesuaian standar berikutefektif untuk periode yang dimulai pada atausetelah 1 Januari 2016, dengan penerapan dinidiperkenankan yaitu: (Lanjutan)

Standard and improvements to standards effective for periods beginning on or after 1 January 2016, with early application permitted as are follows: (Continued)

PSAK 22 (Perbaikan Tahunan 2015),

“Kombinasi Bisnis”, SFAS 22 (Annual Improvement 2015),

“Business Combination”,

PSAK 24 (Amandemen 2015), “Imbalan Kerja”,

SFAS 24 (Amendement 2015), “EmployeeBenefits”,

PSAK 25 (Perbaikan Tahunan 2015),

“Kebijakan Akuntansi, Perubahan EstimasiAkuntansi dan Kesalahan”,

SFAS 25 (Annual Improvement 2015), “Accounting Policies, Changes in Accounting Estimates and Errors”,

PSAK 65 (Amandemen 2015), “Laporan

Keuangan Konsolidasian”, SFAS 65 (Amendement 2015), “Consolidated

Financial Statement”,

PSAK 66 (Amandemen 2015), “Pengaturan Bersama”,

SFAS 66 (Amendement 2015), “Joint Arrangement”,

PSAK 67 (Amandemen 2015), “Pengungkapan

Kepentingan dalam Entitas Lain”, SFAS 67 (Amendement 2015), “Disclosure of

interest in Other Entities”,

PSAK 68 (Perbaikan Tahunan 2015), “Pengukuran Nilai Wajar”.

SFAS 68 (Annual Improvement 2015), “FairValue Measurement”.

ISAK 30 “Pungutan”. IFAS 30 “Levies”.

Berikut ini adalah standar akuntansi yang telah diterbitkan, namun belum berlaku efektif pada tahun 2016:

The following standard was issued but is not yeteffective in 2016:

PSAK 1 (Amandemen 2015), “Penyajian

Laporan Keuangan” SFAS 1 (Amendments 2015), “Presentation of

Financial Statements”

b. Transaksi dengan Pihak Berelasi b. Transactions with Related Parties

Pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan (entitas pelapor):

A related party is a person or entity that is related to the Company (reporting entity):

(1) Orang atau anggota keluarga terdekat

mempunyai relasi dengan entitas pelapor jika orang tersebut:

(1) A person or a close member of that person’s family is related to a reporting entity if that person:

(a) memiliki pengendalian atau pengendalian

bersama atas entitas pelapor; (a) has control or joint control over the

reporting entity;

(b) memiliki pengaruh signifikan atas entitas pelapor; atau

(b) has significant influence over thereporting entity; or

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/6 Exhibit E/6

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

b. Transaksi dengan Pihak Berelasi (Lanjutan) b. Transactions with Related Parties(Continued)

Pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan (entitas pelapor): (Lanjutan)

A related party is a person or entity that is related to the Company (reporting entity): (Continued)

(1) Orang atau anggota keluarga terdekat

mempunyai relasi dengan entitas pelapor jika orang tersebut: (Lanjutan)

(1) A person or a close member of that person’s family is related to a reporting entity if that person: (Continued)

(c) personil manajemen kunci entitas

pelapor atau entitas induk entitaspelapor.

(c) is a member of the key management personnel of the reporting entity or of a parent of the reporting entity.

(2) Suatu entitas berelasi dengan entitas

pelapor jika memenuhi salah satu hal berikut:

(2) An entity is related to a reporting entity if any of the following conditions applies:

(a) entitas dan entitas pelapor adalah

anggota dari kelompok usaha yangsama (artinya entitas induk, entitasanak, dan entitas anak berikutnyaterkait dengan entitas lain).

(a) the entity and the reporting entity are members of the same Company (which means that each parent, subsidiary and fellow subsidiary is related to the others).

(b) satu entitas adalah entitas asosiasi

atau ventura bersama dari entitas lain(atau entitas asosiasi atau venturabersama yang merupakan anggotasuatu kelompok usaha, yang manaentitas lain tersebut adalahanggotanya).

(b) one entity is an associate or joint venture of the other entity (or an associate or joint venture of a member of a Company of which the other entity is a member).

(c) kedua entitas tersebut adalah ventura

bersama dari pihak ketiga yang sama. (c) both entities are joint ventures of the

same third party.

(d) satu entitas adalah ventura bersamadari entitas ketiga dan entitas yanglain adalah entitas asosiasi dari entitas ketiga.

(d) one entity is a joint venture of a third entity and the other entity is an associate of the third entity.

(e) entitas tersebut adalah suatu program

imbalan pascakerja untuk imbalankerja dari salah satu entitas pelaporatau entitas yang terkait denganentitas pelapor. Jika entitas pelaporadalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

(e) the entity is a post-employment benefit plan for the benefit of employees of either the reporting entity or an entity related to the reporting entity. If the reporting entity is itself such a plan, thesponsoring employers are also related to the reporting entity.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/7 Exhibit E/7

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

b. Transaksi dengan Pihak Berelasi (Lanjutan) b. Transactions with Related Parties (Continued)

Pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan (entitas pelapor): (Lanjutan)

A related party is a person or entity that is related to the Company (reporting entity): (Continued)

(2) Suatu entitas berelasi dengan entitas pelapor

jika memenuhi salah satu hal berikut: (Lanjutan)

(2) An entity is related to a reporting entity if any of the following conditions applies: (Continued)

(f) entitas yang dikendalikan atau

dikendalikan bersama oleh orang yangdiidentifikasi dalam huruf (a).

(f) the entity is controlled or jointlycontrolled by a person identified in (a).

(g) orang yang diidentifikasi dalam huruf (a)

(1) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

(g) a person identified in (a)(1) has significant influence over the entityor is a member of the key management personnel of the entity (or of a parent of the entity).

c. Transaksi dan Saldo Dalam Mata Uang Asing c. Foreign Currency Transaction and Balances

Transaksi di dalam mata uang asing diukur dengan mata uang fungsional Perusahaan. Mata uang fungsional Perusahaan adalah Rupiah (“Rp”). Laporan keuangan disajikan dalam mata uang Rupiah.

Transactions in foreign currencies are measured in the functional currency Company. The functional currency of the Company is Rupiah (“Rp”). The financial statements are presented in Rupiah.

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi.

Foreign currency transactions are translated into Rupiah using the exchange rates prevailing at the dates of the transactions.

Aset dan liabilitas moneter dinyatakan dalam mata uang asing yang dijabarkan pada kurs nilai tukar pada akhir periode pelaporan. Item-item non moneter yang diukur pada biaya historis di dalam mata uang asing dijabarkan dengan menggunakan kurs nilai tukar pada tanggal transaksi awal. Item-item non moneter yang diukur pada nilai wajar di dalam mata uang asing dijabarkan dengan menggunakan kurs nilai tukar pada tanggal di mana nilai wajar ditentukan.

Monetary assets and liabilities denominated in foreign currencies are translated at the rate of exchange ruling at the end of the reporting period. Non-monetary items that are measured in terms of historical cost in a foreign currency are translated using the exchange rates as at the dates of the initial transactions. Non-monetary items measured at fair value in a foreign currency are translated using the exchange rates at the date when the fair value was determined.

Selisih nilai tukar yang timbul dari penyelesaian item-item moneter atau pada item-item non moneter yang dijabarkan atau pada item-item moneter yang dijabarkan pada akhir periode pelaporan, diakui di dalam laporan laba rugi dan penghasilan komprehensif lain.

Exchange differences arising on the settlement of monetary items or on translating monetary items at the end of the reporting period are recognized in statement of profit or loss and other comprehensive income.

Kurs utama yang digunakan untuk penjabaran mata uang asing pada tanggal 30 September 2016 dan 31 Desember 2015 berdasarkan kurs tengah yang diterbitkan Bank Indonesia, yaitu sebagai berikut:

The main exchange rates used for translating the foreign currency as of 30 September 2016 and 31 December 2015 are based of the mid rates published by Bank Indonesia, are as follows:

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/8 Exhibit E/8

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

c. Transaksi dan Saldo Dalam Mata Uang Asing (Lanjutan)

c. Foreign Currency Transaction and Balances(Continued)

30 September/

September 201631 Desember/

December 2015

1 Dollar Amerika Serikat (USD) 12.998 13.795 1 United States Dollars (USD)

d. Aset Keuangan d. Financial Assets Aset keuangan diakui di dalam laporan posisi keuangan, jika dan hanya jika, Perusahaan menjadi pihak yang terikat secara kontraktual terhadap persyaratan-persyaratan instrumen keuangan tersebut.

Financial assets are recognized in the statement of financial position when, and only when, the Company becomes a party to the contractual provisions of the financial instrument.

Aset keuangan Perusahaan diklasifikasi dalam kategori aset keuangan yang diukur pada nilai wajar melalui laba rugi (FVTPL), tersedia untuk dijual (AFS) dan pinjaman yang diberikan dan piutang. Pengklasifikasian ini tergantung pada hakekat dan tujuan aset keuangan dan ditetapkan pada saat pengakuan awal.

The Company’s financial assets are classified into financial assets as at fair value through profit or loss (FVTPL), available-for-sale (AFS) and loans and receivables. The classification depends on the nature and purpose of financial assets and is determined at the time of initial recognition.

Aset keuangan yang diukur pada nilai wajar melalui laba rugi (FVTPL)

Financial assets at fair value through profit or loss (FVTPL)

Aset keuangan Perusahaan diklasifikasi dalam FVTPL, jika aset keuangan sebagai kelompok diperdagangkan atau pada saat pengakuan awal ditetapkan untuk diukur pada FVTPL.

The Company’s financial assets are classified as at FVTPL when the financial asset is either held for trading or it is designated as at FVTPL.

Aset keuangan diklasifikasi sebagai kelompokdiperdagangkan, jika:

A financial asset is classified as held for trading,if:

(1) diperoleh atau dimiliki terutama untuk tujuan

dijual kembali dalam waktu dekat; atau (1) it has been acquired principally for the

purpose of selling in the near future; or

(2) merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini; atau

(2) it is a part of an identified portfolio offinancial instruments that the entity manages together and has a recent actual pattern of short-term profittaking; or

(3) merupakan derivatif yang tidak ditetapkan

dan tidak efektif sebagai instrumen lindung nilai.

(3) it is a derivative that is not designated and effective as a hedging instrument.

Portofolio efek milik Perusahaan yang tercatat di bursa dan diperdagangkan pada pasar aktif diklasifikasi sebagai FVTPL dan dinyatakan pada nilai wajar.

Listed marketable securities held by the Company that are traded in an active market are classified as FVTPL and are stated at fair value.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/9 Exhibit E/9

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

d. Aset Keuangan (Lanjutan) d. Financial Assets (Continued)

Aset keuangan yang diukur pada nilai wajar melalui laba rugi (FVTPL) (Lanjutan)

Financial assets at fair value through profit or loss (FVTPL) (Continued)

Aset keuangan FVTPL disajikan sebesar nilai wajar, keuntungan atau kerugian yang timbul diakui dalam akun keuntungan dan kerugian perdagangan efek dalam laba rugi. Keuntungan atau kerugian lain mencakup dividen atau bunga yang diperoleh dari aset keuangan juga diakui dalam laba rugi komprehensif. Nilai wajar ditentukan dengan cara seperti dijelaskan pada Catatan 29c.

Financial assets at FVTPL are stated at fair value, with any resultant gain or loss recognized in item gains and losses on trading marketable securities in profit or loss. The other gain or loss incorporated any dividend or interests earned on the financial asset are recognized in statement of comprehensive income. Fair value is determined in the manner described in Note 29c.

Aset keuangan tersedia untuk dijual (AFS) Available-for-sale financial assets (AFS)

Aset keuangan AFS Perusahaan adalah non-derivatif yang ditetapkan pada kategori ini dan tidak diklasifikasikan dalam kategori lain serta pada saat awal diakui pada nilai wajar, ditambah biaya transaksi yang dapat diatribusikan secara langsung.

The Company’s AFS financial assets are non derivatives that are either designated in this category or not classified in other categories and are initially measured at fair value plus directly attributable transaction cost.

Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui pada pendapatan komprehensif lain dan akumulasinya dalam akun cadangan revaluasi investasi kecuali untuk kerugian penurunan nilai, bunga yang dihitung dengan metode suku bunga efektif serta keuntungan dan kerugian selisih kurs atas aset moneter diakui pada laba rugi.

Gains and losses arising from changes in fair value are recognized in other comprehensive income and accumulated under the heading of investment revaluation reserve with the exception of impairment losses, interest calculated using the effective interest method, and foreign exchange gains and losses on monetary assets, which are recognized in profit or loss.

Jika aset keuangan dilepas atau mengalami penurunan nilai, akumulasi keuntungan atau kerugian yang sebelumnya diakui dalam akun cadangan revaluasi investasi direklasifikasi ke laba rugi dan penghasilan komprehensif lain.

Where the investment is disposed of or is determined to be impaired, the cumulative gain or loss previously accumulated under the heading of investment revaluation reserve is reclassified to statement of profit or loss and other comprehensive income.

Deviden atas instrumen ekuitas AFS, jika ada, diakui pada laba rugi pada saat hak Perusahaan untuk memperoleh pembayaran dividen ditetapkan.

Dividends on AFS equity instruments, if any, are recognized in profit or loss when the Company’s right to receive the dividends is established.

Keanggotaan Perusahaan di bursa dan kustodian, yang mewakili kepentingan kepemilikan di bursa dan kustodian, dan memberikan hak pada Perusahaan untuk menjalankan usaha di bursa dan kustodian, diklasifikasi aset keuangan tersedia untuk dijual. Investasi efek ekuitas tersebut tidak memiliki kuotasian harga pasar pada pasar aktif, nilai wajarnya tidak dapat diukur secara andal dan derivatif melekat dan harus diselesaikan dengan penyerahan investasi efek ekuitas yang tidak memiliki kuotasian tersebut. Investasi tersebut diukur sebesar biaya perolehan dikurangi penurunan nilai yang dapat diidentifikasi pada setiap akhir periode pelaporan.

The Company’s exchange and depository memberships, which represent ownership interests in the exchanges and depository and provide the Company with the right to conduct business on the exchanges and depository, are classified as investment available-for-sale financial asset. Such AFS equity investments do not have a quoted market, price in an active market, its fair value cannot be reliably measured and derivatives that are linked to and must be settled by delivery of such unquoted equity investments. Such investments are measured at cost less any identified impairment losses at the end of each reporting period.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/10 Exhibit E/10

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

d. Aset Keuangan (Lanjutan) d. Financial Assets (Continued)

Pinjaman yang diberikan dan piutang Loans and receivables

Pinjaman yang diberikan dan piutang merupakan aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasian di pasar aktif. Pinjaman yang diberikan dan piutang Perusahaan diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai. Bunga diakui dengan menggunakan metode suku bunga efektif, kecuali piutang jangka pendek dimana pengakuan bunga tidak akan material.

Loans and receivables are non-derivative financial assets with fixed determinable payments that are not quoted in an active market. The Company’s loans and receivables are measured at amortised cost using the effective interest method less any impairment. Interest is recognized by applying the effective interest rate method, except for short-term receivables when the recognition of interest would be immaterial.

Pinjaman yang diberikan dan piutang Perusahaan meliputi kas dan setara kas, deposito pada lembaga kliring dan penjaminan, piutang lembaga kliring dan penjaminan, piutang nasabah dan piutang lain-lain.

The Company’s loans and receivables comprise of cash and cash equivalents, deposit in clearing and guarantee, receivables from clearing and guarantee institution, customers receivables and other receivables.

Penurunan nilai aset keuangan Impairment of financial assets

Aset keuangan Perusahaan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada akhir setiap periode pelaporan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa tersebut berdampak pada estimasi arus kas masa datang atas aset keuangan.

The Company’s financial assets, other than those at FVTPL, are assessed for indicators of impairment at the end of each reporting period. Financial assets are impaired where there is objective evidence that, as a result of one or more events that occurred after the initial recognition of the financial asset, the estimated future cash flows of the financial assets have been impacted.

Untuk investasi ekuitas AFS Perusahaan yang tercatat dan tidak tercatat di bursa, penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya dianggap sebagai bukti objektif penurunan nilai.

For the Company’s listed and unlisted equity investments classified as AFS, a significant or prolonged decline in the fair value of the security below its cost is considered to be objective evidence of impairment.

Untuk aset keuangan lainnya, bukti objektif penurunan nilai termasuk kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan.

For all other financial assets, objective evidence of impairment could include significant financial difficulty of the issuer or counterparty; default or delinquency in interest or principal payments; or it becoming probable that the borrower will enter bankruptcy or financial re-organisation.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/11 Exhibit E/11

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

(Continued)

d. Aset Keuangan (Lanjutan) d. Financial Assets (Continued)

Penurunan nilai aset keuangan (Lanjutan) Impairment of financial assets (Continued)

Untuk kelompok aset keuangan tertentu, seperti piutang, aset yang dievaluasi tidak akan diturunkan nilainya secara individual, sebagai tambahan, penurunan nilainya dievaluasi secara kolektif. Bukti objektif dari penurunan nilai portofolio piutang dapat termasuk pengalaman Perusahaan atas tertagihnya piutang di masa lalu, peningkatan keterlambatan penerimaan pembayaran piutang dari rata-rata periode kredit, dan juga pengamatan atas perubahan kondisi ekonomi nasional atau lokal yang berkorelasi dengan kegagalan atas piutang.

For certain categories of financial asset, such as receivables, assets that are assessed not to be impaired individually, are, in addition, assessed for impairment on a collective basis. Objective evidence of impairment for a portfolio of receivables could include the Company’s past experience of collecting payments, an increase in the number of delayed payments in the portfolio past the average credit period, as well as observable changes in national or local economic conditions that correlate with default on receivables.

Untuk aset keuangan yang diukur pada biaya perolehan diamortisasi, jumlah kerugian penurunan nilai merupakan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan suku bunga efektif awal dari aset keuangan.

For financial assets carried at amortised cost, the amount of the impairment is the difference between the asset’s carrying amount and the present value of estimated future cash flows, discounted at the financial asset’s original effective interest rate.

Nilai tercatat aset keuangan tersebut dikurangi dengan kerugian penurunan nilai secara langsung atas aset keuangan, kecuali piutang yang nilai tercatatnya dikurangi melalui penggunaan akun penyisihan piutang. Jika piutang tidak tertagih, piutang tersebut dihapuskan melalui akun penyisihan piutang.

The carrying amount of the financial asset is reduced by the impairment loss directly for all financial assets with the exception of receivables, where the carrying amount is reduced through the use of an allowance account. When a receivable is considered uncollectible, it is written off against the allowance account.

Pemulihan kemudian dari jumlah yang sebelumnya telah dihapuskan dikreditkan terhadap akun penyisihan. Perubahan nilai tercatat akun penyisihan piutang diakui dalam laporan laba rugi dan penghasilan komprehensiflain.

Subsequent recoveries of amounts previously written off are credited against the allowance account. Changes in the carrying amount of the allowance account are recognised in statement of profit and loss and other comprehensive income.

Jika aset keuangan AFS dianggap menurun nilainya, akumulasi keuntungan atau kerugian yang sebelumnya telah diakui dalam akun cadangan revaluasi investasi direklasifikasi ke laba atau rugi dalam tahun yang bersangkutan.

When an AFS financial asset is considered to be impaired, cumulative gains or losses previously recognised under the heading of investment revaluation reserve are reclassified to profit or loss in the current year.

Untuk aset keuangan yang diukur dengan biaya perolehan diamortisasi, jika, pada periode berikutnya, jumlah penurunan nilai berkurang dan penurunan dapat dikaitkan secara objektif dengan sebuah peristiwa yang terjadi setelah penurunan nilai tersebut diakui, kerugian penurunan nilai yang sebelumnya diakui dipulihkan melalui laba rugi hingga nilai tercatat investasi pada tanggal pemulihan penurunan nilai tidak melebihi biaya perolehan diamortisasi sebelum pengakuan kerugian penurunan nilai dilakukan.

For financial assets measured at amortised cost, if, in a subsequent period, the amount of the impairment loss decreases and the decrease can be related objectively to an event occurring after the impairment was recognised, the previously recognized impairment loss is reversed through profit or loss to the extent that the carrying amount of the investment at the date the impairment is reversed does not exceed what the amortized cost would have been had the impairment not been recognized.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/12 Exhibit E/12

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

d. Aset Keuangan (Lanjutan) d. Financial Assets (Continued)

Penurunan nilai aset keuangan (Lanjutan) Impairment of financial assets (Continued)

Dalam hal efek ekuitas AFS, kerugian penurunan nilai yang sebelumnya diakui dalam laba rugi tidak boleh dipulihkan melalui laba rugi. Setiap kenaikan nilai wajar setelah penurunan nilai diakui secara langsung ke pendapatan komprehensif lain dan akumulasi dalam pos cadangan revaluasi investasi. Dalam hal efek utang, kerugian penurunan nilai dipulihkan kemudian melalui laba rugi, apabila kenaikan nilai wajar investasi dapat dikaitkan secara objektif dengan kejadian yang terjadi setelah pengakuan kerugian penurunan nilai.

In respect of AFS equity securities, impairment losses previously recognized in profit or loss are not reversed through profit or loss. Any increase in fair value subsequent to an impairment loss is recognised directly in other comprehensive income and accumulated under the heading of investments revaluation reserve. In respect of AFS debt securities, impairment losses are subsequently reversed through profit or loss if an increase in the fair value of the investment can be objectively related to an even occurring after the recognition of impairment loss.

Penghentian pengakuan aset keuangan Derecognition of financial assets

Perusahaan menghentikan pengakuan aset keuangan, jika dan hanya jika, hak kontraktual atas arus kas yang berasal dari aset berakhir, atau saat mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain.

The Company derecognizes a financial asset, only and if only, the contractual rights to the cash flows from the asset expire, or when they transfer the financial asset and substantially all the risks and rewards of ownership of the asset to another entity.

Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

If the Company neither transfers nor retains substantially all the risks and rewards of ownership and continue to control the transferred asset, the Company recognizes its retained interest in the asset and an associated liability for amounts it may have to pay. If the Company retains substantially all the risks and rewards of ownership of a transferred financial asset, the Company continues to recognize the financial asset and also recognizes a collateralised borrowing for the proceeds received.

Saling hapus Offsetting

Aset keuangan dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perusahaan memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan berniat untuk menyelesaikan liabilitas secara simultan.

Financial assets and liabilities are offset and the net amount is presented in the statement of financial position when, and only when, the Company has the legal right to set off the amounts and intends either to settle on a net basis or realize the asset and settle the liabilities simultaneously.

Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh Standar Akuntansi Keuangan.

Income and expenses are presented on a net basis only when permitted by Financial Accounting Standard.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/13 Exhibit E/13

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

e. Kas dan Setara Kas e. Cash and Cash Equivalents

Kas dan setara kas meliputi uang kas, uang yang ada di bank serta deposito berjangka yang akan jatuh tempo dalam waktu 3 (tiga) bulan atau kurang dari tanggal penempatannya dan tidak digunakan sebagai jaminan atas pinjaman serta tidak dibatasi penggunaannya.

Cash and cash equivalents include cash on hand and in banks and all time deposits which were within 3 (three) months of maturity when acquired and not being used as collateral of loans and not restricted for use.

f. Penyertaan Saham f. Investments In Shares

Penyertaan saham merupakan investasi jangka panjang pada Bursa Efek Indonesia (BEI).

Investments in shares represent long-term investments in Indonesia Stock Exchange (“BEI”) .

Penyertaan saham pada Bursa Efek Indonesia (BEI)dicatat sebesar biaya perolehan dikurangiakumulasi penurunan nilai. Jika terdapat indikasipenurunan nilai, nilai tercatat keanggotaan dibursa dievaluasi dan diturunkan langsung kejumlah terpulihkan.

Investments in on the Indonesia Stock Exchange (“BEI”) recorded at cost less accumulated impairment losses. If there are indications of impairment, the carrying value of membership in the stock was evaluated and passed directly to the recoverable amount.

g. Aset Tetap g. Equipment

Pada pengakuan awal, aset tetap dinilai sebesar biaya perolehan. Biaya perolehan aset meliputi harga pembelian dan semua biaya yang dapat diatribusikan langsung untuk membawa aset tersebut ke suatu kondisi kerja dan lokasi sesuai tujuan penggunaannya.

Equipment are initially carried at cost. The cost of an asset comprises its purchase price and any directly attributable costs of bringing the asset to the working condition and location for its intended use.

Perusahaan menerapkan model biaya di dalam pengakuan selanjutnya bagi aset tetap. Aset tetap diakui sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai.

The Company has applied the cost model in subsequent recognition for its equipment. Equipment is recognized at cost less accumulated depreciation and accumulated impairment losses.

Penyusutan pada aset tetap dihitung dengan basis garis lurus untuk menghapus biaya perolehan aset tetap selama masa manfaat yang diharapkan atasnya. Estimasi masa manfaatnya adalah sebagai berikut:

Depreciation on equipment is calculated on a straight-line basis to write off the cost of equipment over their expected useful lives. The estimated useful lives are as follows:

Masa manfaat/

Useful lives

Kendaraan bermotor 5 tahun/years VehiclesInventaris kantor 4 tahun/years Office equipment

Beban penyusutan diperhitungkan di dalam laporan laba rugi selama tahun buku di mana beban tersebut terjadi.

Depreciation expenses are taken to profit or loss during the financial year in which they are incurred.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/14 Exhibit E/14

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

g. Aset Tetap (Lanjutan) g. Equipment (Continued)

Perbaikan dan perawatan diperhitungkan ke dalam laporan laba rugi selama tahun di mana perbaikan dan perawatan terjadi. Biaya renovasi dan restorasi utama digabungkan ke dalam nilai tercatat aset jika biaya tersebut memiliki kemungkinan untuk memberikan manfaat di masa depan yang jumlahnya melebihi standar kinerja pada penilaian awal aset yang ada yang akan mengalir ke dalam Perusahaan dan disusutkan sebesar sisa umur manfaat aset tersebut.

Repair and maintenance expenses are taken to profit or loss during the financial year in which they are incurred. The cost of major renovations and restorations is included in the carrying amount of the asset when it is probable that future economic benefits in excess of the originally assessed standard of performance of the existing asset will flow to the Company, and depreciated over the remaining useful life of the asset.

Nilai sisa, masa manfaat, dan metode depresiasi, ditinjau pada tiap akhir periode pelaporan, dan disesuaikan secara prospektif, sesuai dengan keadaan.

The residual value, useful life and depreciation method are reviewed at the end of each reporting period, and adjusted prospectively, if appropriate.

Ketika terdapat indikasi penurunan nilai, nilai tercatat aset dinilai dan segera dicatat berdasarkan jumlah terpulihkan.

Where an indication of impairment exists, the carrying amount of the asset is assessed and written down immediately to its recoverable amount.

Keuntungan atau kerugian pelepasan aset tetap ditentukan dengan membandingkan penerimaan dengan nilai tercatat dan dicatat ke dalam laba rugi dari operasi.

Gains or losses on disposal are determined by comparing proceeds with the carrying amount and are included in profit or loss from operations.

h. Liabilitas Keuangan dan Instrumen Ekuitas h. Financial Liabilities and Equity Instrument

Klasifikasi sebagai liabilitas atau ekuitas Classification as debt or equity

Liabilitas keuangan dan instrumen ekuitas yang diterbitkan oleh Perusahaan diklasifikasi sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Financial liabilities and equity instruments issued by the Company are classified according to the substance of the contractual arrangements entered into and the definitions of a financial liability and an equity instrument.

Instrumen ekuitas Equity instruments

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya emisi langsung.

An equity instrument is any contract that evidences a residual interest in the assets of the Company after deducting all of its liabilities. Equity instruments are recorded at the proceeds received, net of direct issue costs.

Biaya emisi saham disajikan sebagai pengurang dari tambahan modal disetor dalam ekuitas.

Stock issuance cost is presented as a deduction of additional paid-in capital in equity.

Pembelian kembali instrumen ekuitas milik Perusahaan diakui dan dikurangi langsung ke ekuitas. Keuntungan atau kerugian tidak diakui pada laba rugi atas pembelian, penjualan, penerbitan atau pembatalan instrumen ekuitas milik Perusahaan.

Repurchased of the Company’s own equity instruments is recognised and deducted directly in equity. No gain or loss is recognised in the profit or loss on the purchase, sale, issue or cancellation of the Company’s own equity instruments.

These Interim Financial Statements are Originally Issued in Indonesian Language

Ekshibit E/15 Exhibit E/15

PT KGI SEKURITAS INDONESIA

(DAHULU PT HASTA DANA SEKURITAS INDONESIA) CATATAN ATAS LAPORAN KEUANGAN INTERIM TANGGAL 30 SEPTEMBER 2016 DAN PERIODE

SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2016 (Disajikan dalam Rupiah, kecuali dinyatakan lain)

PT KGI SEKURITAS INDONESIA (FORMERLY PT HASTA DANA SEKURITAS INDONESIA)

NOTES TO INTERIM FINANCIAL STATEMENTS AS OF 30 SEPTEMBER 2016 AND FOR THE

NINE MONTHS PERIOD ENDED 30 SEPTEMBER 2016 (Expressed in Rupiah, unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(Lanjutan) 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES (Continued)

h. Liabilitas Keuangan dan Instrumen Ekuitas (Lanjutan)

h. Financial Liabilities and Equity Instrument (Continued)

Liabilitas keuangan Financial liabilities

Liabilitas keuangan Perusahaan diklasifikasi sebagai liabilitas keuangan yang pada awalnya dinilai berdasarkan nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur dalam biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dengan beban bunga diakui berdasarkan yield efektif.

The Company’s financial liabilities are classified into financial liabilities which are initially measured at fair value, net of transaction costs, and are subsequently measured at amortised cost, using the effective interest rate method, with interest expense recognised on an effective yield basis.

Metode suku bunga efektif adalah metode untuk menghitung biaya perolehan diamortisasi dari liabilitas keuangan dan mengalokasikan beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran kas di masa datang selama perkiraan umur liabilitas keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperolehnilai tercatat bersih dari liabilitas keuangan pada saat pengakuan awal.

The effective interest method is a method of calculating the amortised cost of a financial liability and of allocating interest expense over the relevant period. The effective interest rate is the rate that exactly discounts estimated future cash payments through the expected life of the financial liability, or, where appropriate, a shorter period to the net carrying amount on initial recognition.

Selisih antara hasil emisi (setelah dikurangi biaya transaksi) dan penyelesaian atau pelunasan pinjaman diakui selama jangka waktu pinjaman.

Any difference between the proceeds (net of transaction costs) and the settlement or redemption of borrowings is recognized over the term of the borrowings.